株式会社スノーピークについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社スノーピーク |

| 上場市場(上場年月) | 東証プライム(2014/12) |

| 時価総額(業種別時価総額順位) | 759億円(その他製品 23 / 110 社) |

| 外国法人持株比率 | 26.8% |

| 予想配当利回り | 0.60 % |

| 監査法人 | 太陽有限責任監査法人 |

| 業務内容 | アウトドア用品メーカー。オートキャンプ製品を中心としたアウトドア製品、アパレルに加え、レストランの運営等を行う。今期3Q累計はレジャーやアクティビティの需要増を追い風に客数が増加。キャンペーンも奏功した。 記:2023/01/04 |

転載元:FISCO

競合他社

アウトドア用品メーカーとしては、コールマン、ロゴス、モンベル、ノースフェイスなどが挙げられます。これらの企業は、スノーピークと同じくテントやタープなどのキャンプ用品やアウトドアウェアを販売しています。

スノーピークは、高品質・高性能・高価格帯の製品を販売することで、他社との差別化を図っています。スノーピークの製品は、耐久性や機能性に優れており、長く使えることが魅力です。

また、熱烈なファンを集めることで、他社との差別化を図っています。スノーピークは、FacebookグループやECサイトでファン同士の交流やレビュー投稿を促進し、ブランドコミュニティを形成しています。

事業内容

株式会社スノーピークは、新潟県三条市に本社を置くアウトドア総合メーカーです。

スノーピークブランドで、テント、タープ、寝袋、ランタン、調理器具などのアウトドアライフスタイル製品の開発・製造・販売を行っています。また、アパレル事業やキャンプ場の運営も行っています。

スノーピークの得意分野は、「野遊び」を提唱することです。スノーピークは、自然の中で過ごすことの正しい価値を伝えるとともに、自然と人間が共生するライフスタイルを提案しています。スノーピークは、常に進化し、革新を起こし、高品質な製品を作ることにこだわっています。

強み・弱み

スノーピークの強みについて、以下が挙げられます。

- 高品質・高性能な製品力。同社製品の価格帯は同業他社と比べて2~5倍近く高く設定されており、耐久性に優れた製品を販売しています。

- コストを省いた流通網。直営店やオンラインストアを中心に販売し、中間マージンをカットしています。

- 自然というリソースと築いてきたブランドイメージとキャンパーとしてのスタッフの対応力が合わさり、唯一無二のコンテンツを提供できていること。

スノーピークの弱みについて、以下が挙げられます。

- 高価格帯の製品が多く、一部の顧客にしか訴求できないこと。

- アウトドア市場の成長が鈍化する可能性があること。

- 海外展開における競争力や知名度が低いこと。

将来性については、キャンプ場やアパレル事業など、新規事業の展開や多角化に積極的であることや、アジアや欧米など海外市場への進出や拡大していることから、十分に明るいものだと期待できます。

目標とする経営指標

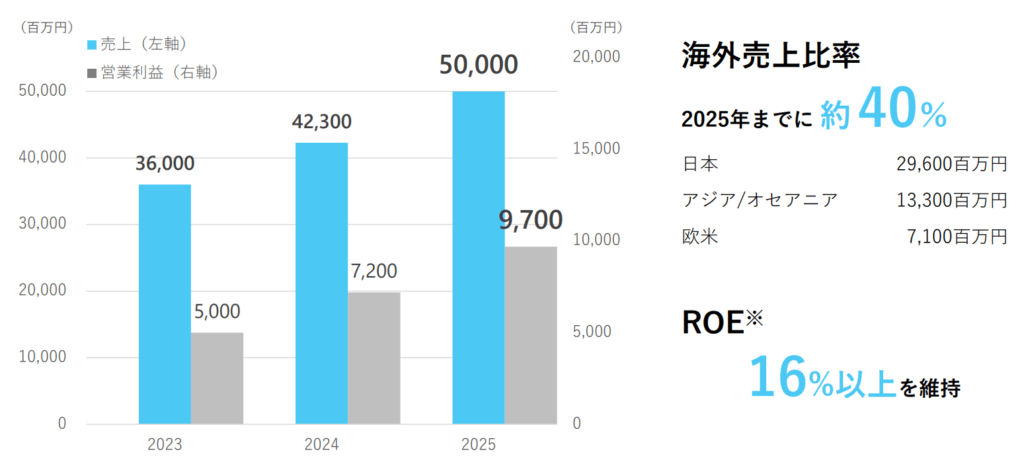

2022年12月期の決算説明資料と一緒に中期経営計画が公表されました。その中で、2025年12月期の目標とする経営指標として以下を掲げています。

- 売上高: 500億円

- 海外売上比率:40%

- 営業利益: 97億円

- ROE:16%

海外戦略の強化に伴い、2025年までに海外売上比率約40%を計画しています。

事業セグメント

スノーピークの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| アウトドアライフスタイル事業 | キャンプ用品を主としたアウトドア製品、アパレル製品等の開発・製造・販売事業を行う 同社の開発、製造及び販売している製品は、テント、タープ(日除け)、スリーピングギア(寝袋等)、焚火台等から、ファニチャー(テーブル・チェア等)、キッチンシステム、クックウェア(鍋・キッチンツール等)、テーブルウェア(食器等)、ヒーティングギア(コンロ等)、ライティングギア(ランタン等)、アパレル(衣類)、シューズ(靴)にまで及んでおります。 野外における衣食住の製品を幅広く展開している背景は、同社はキャンプをただの春夏シーズンの一過性のレジャーではなく、四季を通した年間のライフスタイル、又は生涯を通じたライフスタイルであり、さらには高い人生価値を提供できる野遊びと捉えているためです。 |

業績

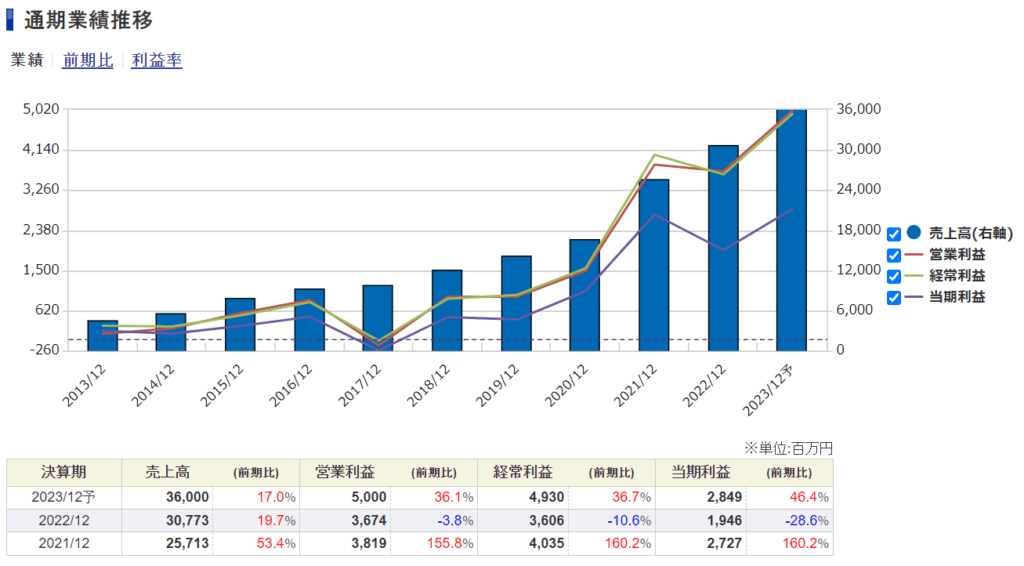

スノーピークの過去の業績は以下の通りです。

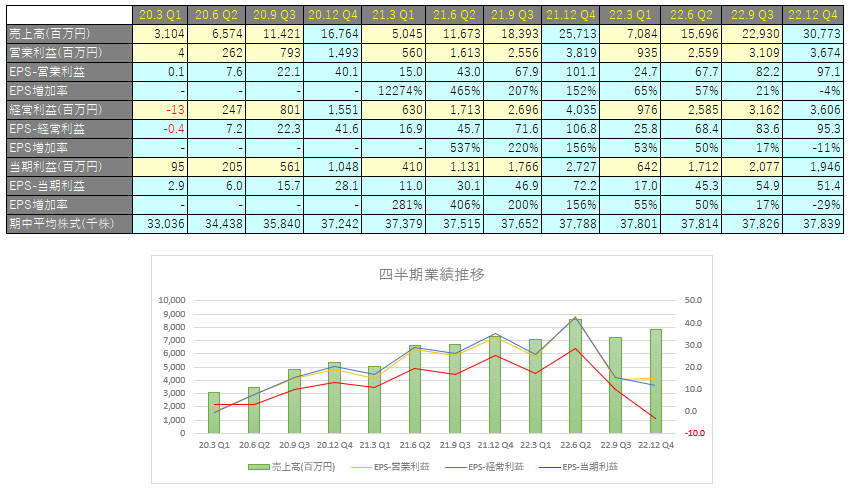

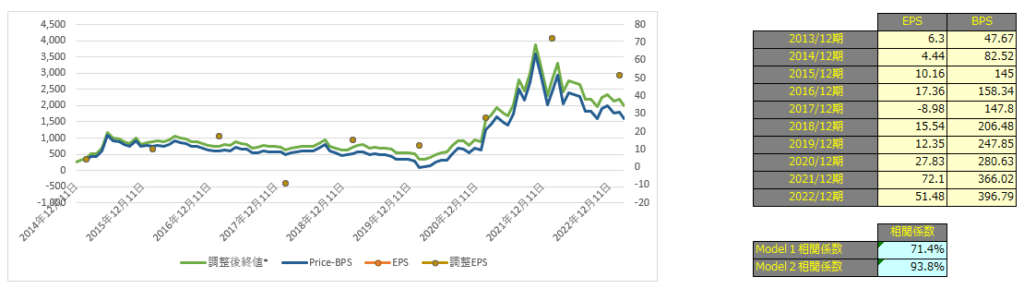

EPSの推移と予想EPS

四半期EPS推移

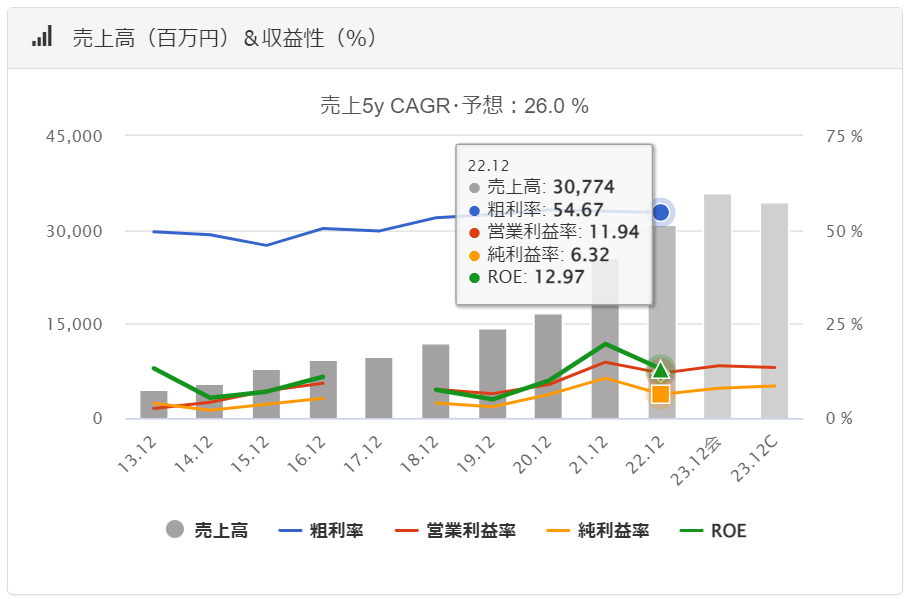

2022年12月期は、売上高は307億円(前年同期比+19.7%増)、営業利益は36億円(前年同期比△3.8%減)、親会社株主に帰属する当期純利益は19億円(前年同期比△28.6%減)となりました。

引き続きキャンプ需要が高い水準で推移した結果、同社製品への需要拡大が見られたことにより、2022年前半は、好調に推移致しましたが、2022年の夏は3年ぶりの行動制限のない夏休みとなったことから、帰省や旅行などのレジャーの選択肢が増えたことなどから、売上の成長は鈍化しています。

加えて、急激な円安進行の結果、売上原価は増加しており、今後の成長の為の人財投資などにより販売費及び一般管理費が増加したこと、更に、既存店舗及び海外現地法人の収益性を見直した結果、減損損失を計上したことにより、営業利益以下は前年度比マイナスとなっています。

2023年度は、原材料価格の高騰、為替変動継続等の原価率上昇要因は、引き続きあるものの、コストの見直しや為替予約等の実施及び価格改定等により、2022年度からの改善を見込んでいます。

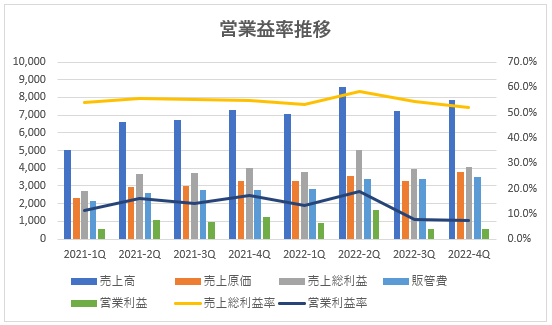

営業利益率推移

売上高は増加傾向にありますが、売上原価がそれ以上に上昇しており、売上総利益率は低下傾向にあります。

それ以上に販管費がFY2022の3Q以降多額に計上されており、営業利益率は悪化しています。

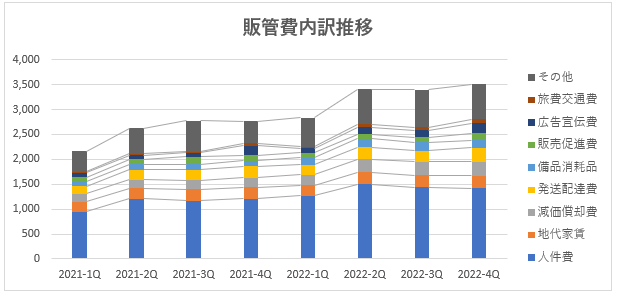

販管費内訳

販管費を見てみるとFY2022の2Q以降、急増していることが分かります。内訳としては人件費が大幅に上昇しています。

人件費を含めた販管費の増加に対応するために、コストの見直しや為替予約等の実施及び価格改定等を実施しているとのことですが、その効果が反映されるかに注目です。

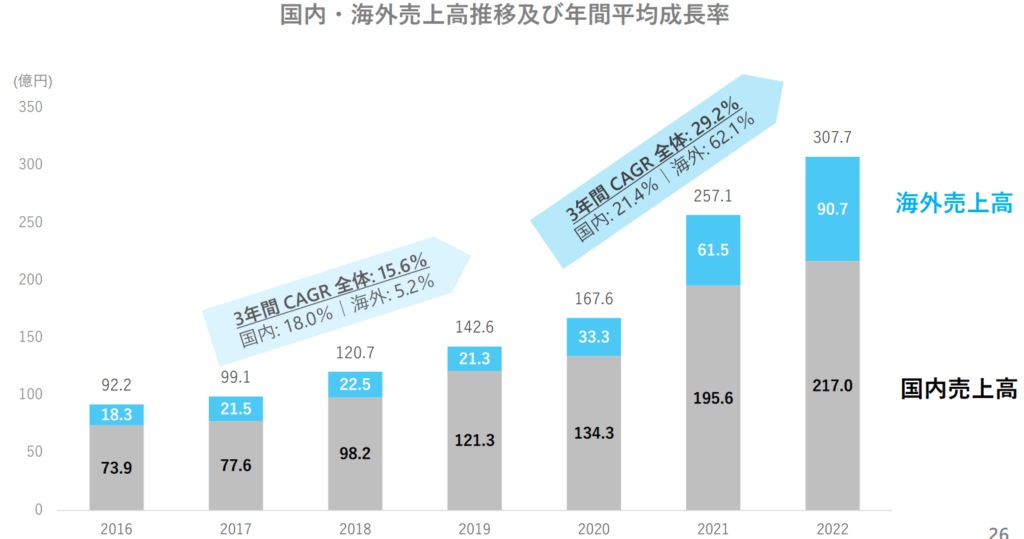

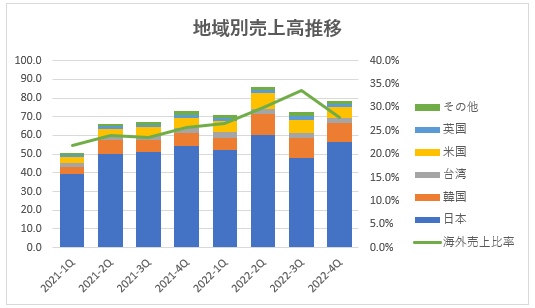

地域別売上高

海外売上がスノーピークの成長を牽引しており、今後も海外売上比率を増加させていくことが重要と考えています。

日本

- ポイント会員の仕組みを見直し、体験を通じた消費を可視化するライフバリューポイント制度の導入

- コミュニティ創造を促進させるコミュニティアプリのリリース

- スノーピークの目指す未来像と事業の広がりを、新たなビジネスにつなげる総合展示会「LIFE EXPO 2022」を開催

以上の結果、売上高成長率は+10.9%となっています。

韓国

- ブランド認知度も高く、直販・卸売双方で業績を牽引

- SPWや雪峰祭などの体験イベントを計8回開催し、体験価値の提供強化

以上の結果、売上高成長率は+57.7%となっています。

台湾

- ブランド認知度も高く、主に直販が業績を牽引

- 現地での販売・体験価値強化するべく、2023年1月現地法人化

以上の結果、売上高成長率は+43.8%となっています。

米国

- アウトドア市場大きく、卸売中心に拡大

- 2022年10月NY直営店を拡張移転、SPW等全米で30回超の体験価値を提供

以上の結果、売上高成長率は+48.5%となっています。

中期経営計画

2022年12月期の決算説明資料と一緒に中期経営計画が公表されました。その中で、2025年12月期の目標とする経営指標として以下を掲げています。

- 売上高: 500億円

- 海外売上比率:40%

- 営業利益: 97億円

- ROE:16%

海外戦略の強化に伴い、2025年までに海外売上比率約40%を計画しています。

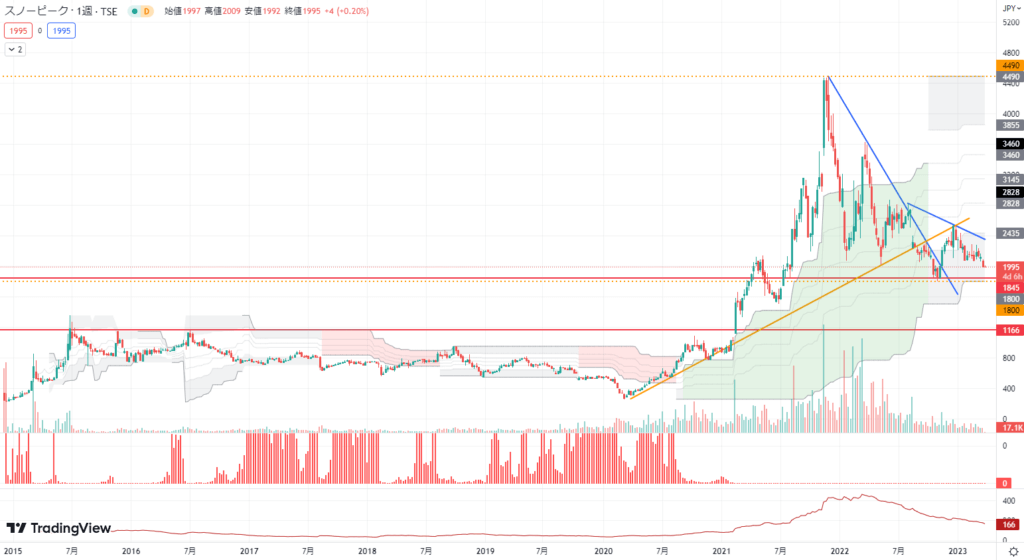

テクニカル分析

コロナショックによって業績が悪化し、株価も下落トレンドを形成していましたが、2024年1月期以降の業績が好調となる見通しであることから、株価はV字で戻しています。

株価予想

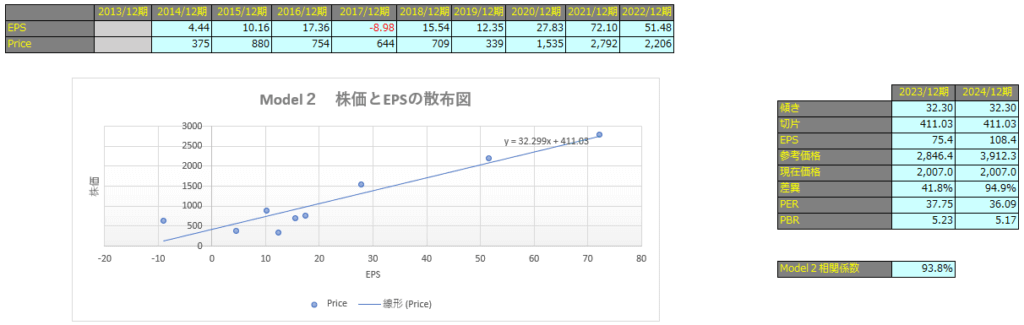

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で71.4%、Model2で93.8%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

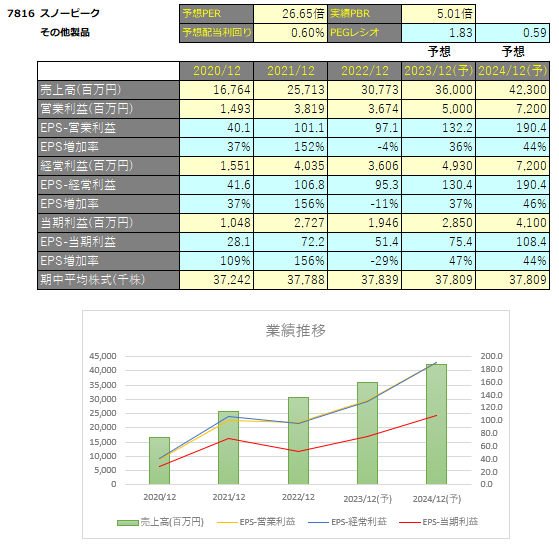

Model1で算出した価格は2023年12月期で2,460円、2024年12月期で2,874円となっています。

Model2

予想EPSは2023年12月期が75.4円、2024年12月期が108.4円となっており、Model2で算出した価格はそれぞれ2,846円、3,912円となっています。