株式会社クレディセゾンについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

企業概要

| 企業名 | 株式会社クレディセゾン |

| 上場市場(上場年月) | 東証プライム(1963/7) |

| 時価総額(業種別時価総額順位) | 3,126億円(その他金融業 7 / 37 社) |

| 外国法人持株比率 | 26.2% |

| 予想配当利回り | 3.58 % |

| 監査法人 | 有限責任監査法人トーマツ |

| 業務内容 | 流通系で国内最大のクレジットカード会社。信用保証や不動産ビジネスも。グローバル事業の展開加速図る。カード会員数は2503万人。新規カード会員数は2桁増。ショッピング取扱高は増加。23.3期3Qは業績堅調。 記:2023/03/09 |

転載元:FISCO

日経平均株価(日経225)構成銘柄への選定

クレディセゾンは「日経平均株価(日経225)」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

競合他社

クレディセゾンの競合他社としては、三菱UFJニコス(三菱UFJ傘下(8306))、オリコ(8585)、ジャックス(8584)、イオン(8570)などが挙げられます。

差別化については、クレディセゾンは「イノベーション」を打ち出し続けており、これまでの慣習を破り、顧客のために業界初となる新しい仕組みを徹底的に取り入れています。例えば、「永久不滅ポイント」は、他社では見られない独自のポイントシステムであり、顧客にとって非常に魅力的なサービスとなっています。

事業内容

株式会社クレディセゾンは、クレジットカード事業を中心に、ペイメント、ソリューション、資産運用、デジタルマーケティング、ファイナンス、グローバルビジネスの6つの事業を展開しています。

主な商品・サービスとしては、クレジットカード、キャッシング、ローン、保険、投資信託などがあります。

強み・弱み

株式会社クレディセゾンの強みとしては、業界に先駆けて「年会費無料カード」「サインレス決済」「永久不滅ポイント」などのサービスを提供し、後発ながら国内最大規模のクレジットカード会社となっています。また、流通系のカード会社なので、百貨店など小売店舗との関係が強いことが挙げられます。

一方で、弱みとしては、楽天やヤフーなど、自社でポイント経済圏を形成している企業に対して差別化が難しいことが挙げられます。また、海外展開においても、アジア地域を中心に展開しているものの、欧米地域においてはまだまだ知名度が低く、海外事業の拡大に課題を抱えています。

クレジットカード市場は今後も拡大が見込まれており、クレディセゾンも引き続き成長が期待されます。ただし、競合他社との差別化や海外展開における課題解決が求められることも事実です。

目標とする経営指標

同社グループは、企業価値の向上を目指すにあたり、財務の健全性の維持向上を優先課題とし、親会社所有者帰属持分当期利益率(ROE)、親会社所有者帰属持分比率(自己資本比率)を重要な指標としています。

- 事業利益:700億円(FY2021は523億円、FY2022は530億円)

- 自己資本比率:15%程度

- ROE:8%程度(~FY24)、10%超(FY25~)

事業セグメント

クレディセゾンの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| ペイメント事業 | 主に同社グループの主要セグメントであるクレジットカード事業及びクレジットカード事業と密接に関連する各種周辺事業から構成されています。 |

| リース事業 | 事務用機器等の賃貸を中心としたリース事業を展開しています。 |

| ファイナンス事業 | 信用保証事業及びファイナンス関連事業から構成されています。 |

| 不動産関連事業事業 | 不動産事業及び不動産賃貸事業等から構成されています。 |

| エンタテイメント事業 | 遊技場の運営を中心としたアミューズメント事業を展開しています。 |

売上の規模としては、「ペイメント事業」が過半数を占めており、「不動産関連事業」「ファイナンス事業」と続いていきます。

利益の規模としては、「ペイメント事業」「ファイナンス事業」で安定して計上されています。

FY2022に入ってから「不動産関連事業」で計上される利益も大きくなっています。

業績

クレディセゾンの過去の業績は以下の通りです。

EPSの推移と予想EPS

四半期EPS推移

2023年3月期3Qは、純収益は2,421億円(前年同期比+7.2%増)、事業利益は634億円(前年同期比+14.2%増)、親会社株主に帰属する四半期純利益は452億円(前年同期比+25.9%増)となりました。

新型コロナウイルス感染症の影響はあったものの、ペイメント事業のショッピング取扱高が堅調に推移したことに加え、海外におけるレンディング事業の貸付残高の計画超過等により、純収益は増加しています

また、保有しているファンドの公正価値による評価益等の影響により、増益となっています。

クレディセゾンは会計基準にIFRSを採用しています。IFRSでは収益と純収益がありますが、収益は日本基準の売上高に該当し、収益から原価を控除して純収益を算出します。この純収益は売上総利益に該当し、底から販売費及び一般管理費および営業活動に関連する収益費用を控除して営業利益を算出します。

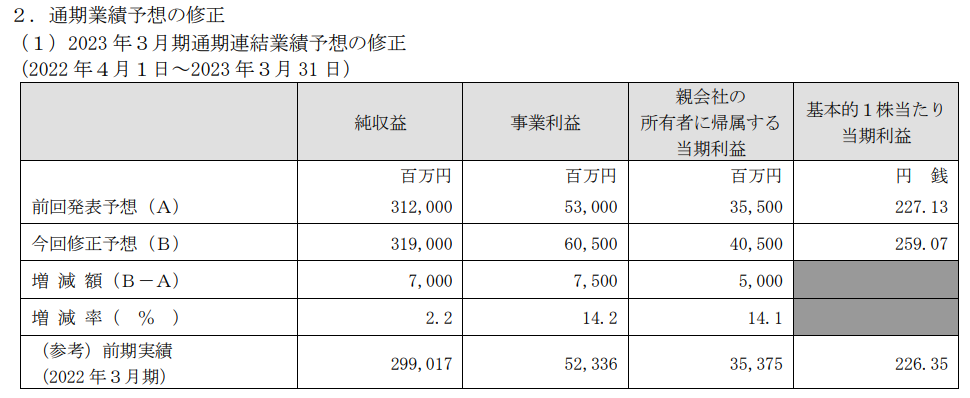

通期業績予想の修正

2022年11月10日、2023 年3月期第2四半期の短信発表時点で通期業績予想の上方修正を実施しています。

個別業績のショッピング取扱高が好調に推移したことによる営業収益の増加に加え、海外におけるレンディング事業の貸付残高の計画超過等により、純収益は前回予想を上回る結果となりました。

加えて、費用対効果をより重視した経費削減や債権良質化による貸倒関連コストの減少等により、事業利益及び親会社の所有者に帰属する四半期利益がそれぞれ、前回予想を上回る結果となっています。

上記に加えて、直近の㈱セゾンファンデックスや㈱アトリウムの業況や保有しているファンドの公正価値による評価益等を踏まえ、純収益、事業利益及び当期利益をそれぞれ上方修正することとしてます。

ペイメント事業

新型コロナウイルス感染症の影響はあったものの、経済活動の回復が進み、個人消費の持ち直しの動きが見られ、ショッピング取扱高が堅調に推移したことにより増収となっています。

保有ファンドの公正価値による評価益増加により事業利益が拡大したことや、インドのKisetsu Saison Finance(India)Pvt. Ltd.などの利益貢献拡大により増益となりました。

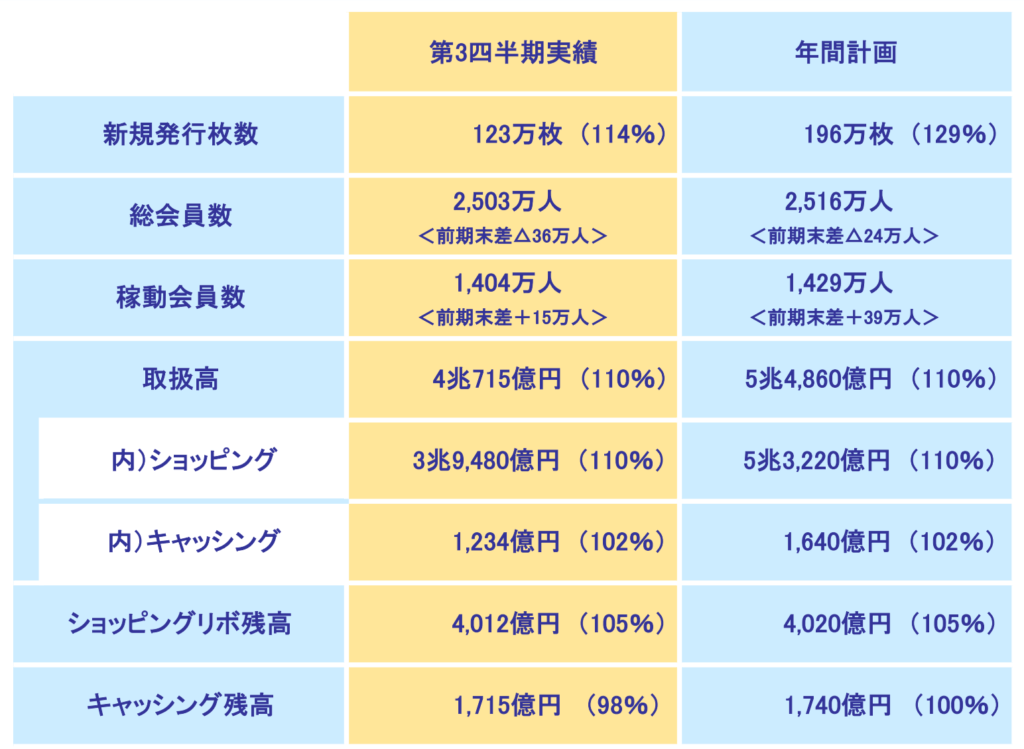

主要指標

新規カード会員数は123万人(前年同期比13.6%増)、カード会員数は2,503万人(前期末比1.4%減)、カードの年間稼動会員数は1,404万人(前年同期比1.2%増)となっています。

また、ショッピング取扱高は3兆9,480億円(前年同期比9.8%増)、カードキャッシング取扱高は1,263億円(前年同期比1.6%増)、ショッピングのリボルビング残高は4,012億円(前期末比4.7%増)、カードキャッシング残高は1,814億円(前期末比1.0%減)となっています。

事業戦略

国内事業

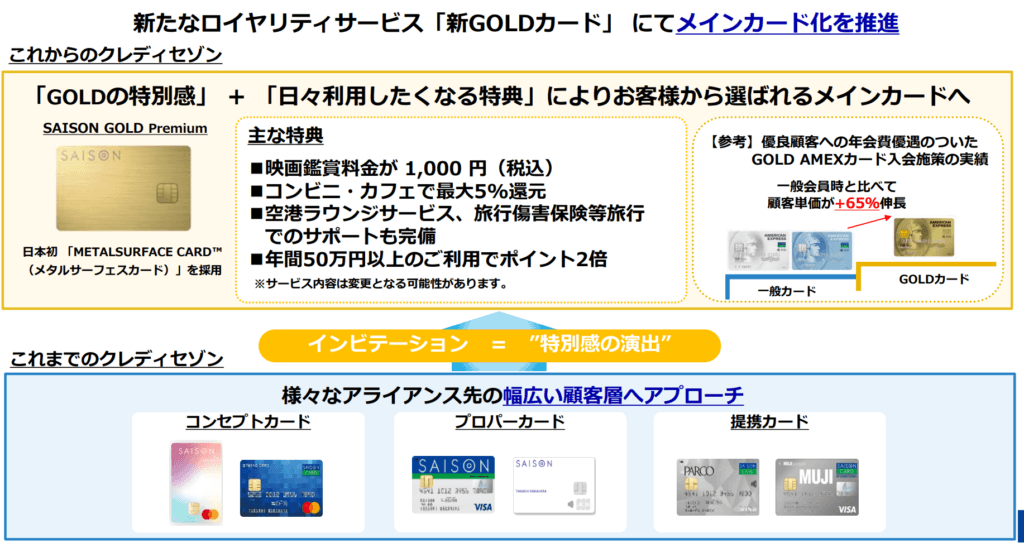

国内では、他社のポイント戦略や異業種参入などにより競争環境が激化しているペイメント事業において、AMEXブランド拡販に加えて、新たなカードビジネスモデルの確立としてGOLDカード戦略に重点を置き、ペイメント事業の強化に取り組んでいます。

個人領域においては、お客様に選ばれるメインカードを目指し、同社の強みである幅広いアライアンスに「新たなロイヤリティサービス」を加え、2022年7月に募集を開始した新プロダクト「SAISON GOLD Premium」の活動を本格化しています。

法人領域においては、SMEマーケット(Small and MediumEnterprises:中小企業)に資源を投下し、ビジネスカードと法人関連商材のクロスセルの取り組みを加速させることで法人マーケットのシェア拡大を目指していくとのことです。

海外事業

海外では、グローバル事業を同社事業の大きな柱とするべく、シンガポールに設置した国際統括拠点(IHQ)を中心に、レンディング事業、インベストメント事業の両軸で拡大を加速しています。

インドのKisetsu Saison Finance(India)Pvt. Ltd.では、現地FinTech企業との提携レンディング事業が成長を牽引し、同社事業全体の累計顧客数は、個人領域と法人領域をあわせると40万件を超えるなど順調に拡大を続けています。また、インド全土に展開する支店を活用したダイレクトレンディング(同社による直接融資)事業も強化しており、事業モデルの多角化による今後のさらなる飛躍を目指していくとのことです。

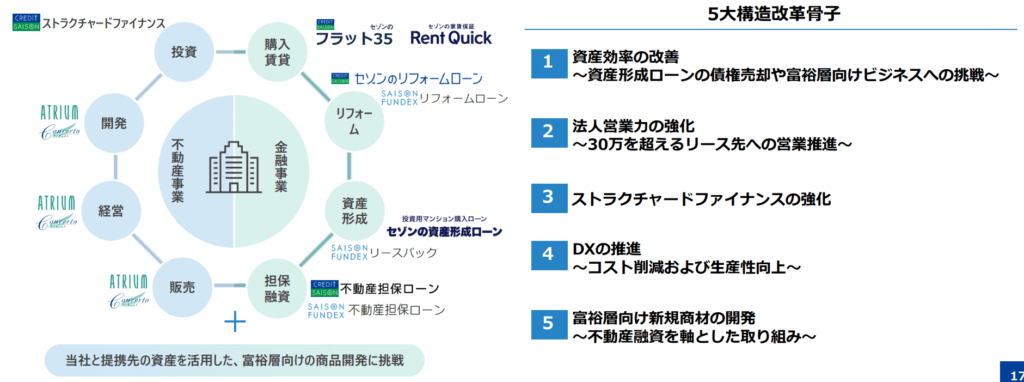

ファイナンス事業

「フラット35」を始めとするファイナンス事業の債権残高が堅調に推移したことに加え、セゾンファンデックスの利益貢献拡大により増収増益となっています。

信用保証事業

信用保証事業では、2022年4月より開始した金融機関向け「住宅ローン保証」により、保証商品のラインナップを広げるとともに、地域金融機関等とのきめ細かな連携体制の構築に努めました。

その結果、当第3四半期連結会計期間末における保証残高(金融保証負債控除前)は4,023億円(前期末比12.4%増)、提携先数は合計で402先(前期末差3先増)となりました。

ファイナンス関連事業

ファイナンス関連事業では、「フラット35」及び「セゾンの資産形成ローン」については従来同様、良質な資産の積み上げに取り組みました。

「フラット35」をはじめとして「フラット35PLUS」「フラット35つなぎローン」「セゾンのリフォームローン」の商品ラインアップで住宅購入時のサポートを推進している「セゾンの住宅ローン」については、長期金利上昇に伴い固定金利型住宅ローン市場の融資実行金額が、前年同時期と比べ18.6%減少する中、お客様のニーズにきめ細やかにお応えし続けた結果、当第3四半期連結累計期間の実行金額は1,300億円(前年同期比8.3%減)、サービシング債権残高等は1兆3,158億円(前期末比5.7%増)となりました。

「セゾンの資産形成ローン」(投資用マンション購入ローン)については、今後の金利上昇局面を想定し、実行案件を可能な限り吟味した結果、当第3四半期連結累計期間の実行金額は724億円(前年同期比6.8%減)、債権の一部売却により貸出残高は7,470億円(前期末比1.1%減)となりました。

以上の結果、当第3四半期連結会計期間末におけるファイナンス事業の債権残高は1兆1,145億円(前期末比3.2%増)、当第3四半期連結累計期間における純収益は377億10百万円(前年同期比8.9%増)、事業利益は172億97百万円(前年同期比8.5%増)となりました。

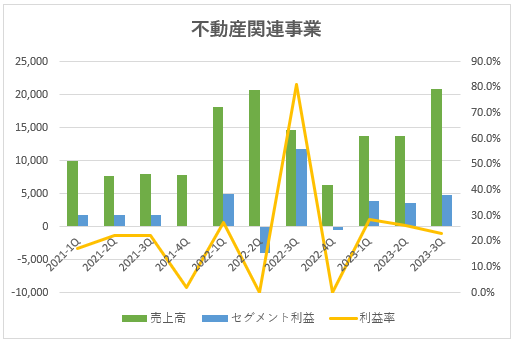

不動産関連事業

前第3四半期連結累計期間が新型コロナウイルス感染症による反動という特殊要因により大幅増加していたことから、当第3四半期連結累計期間の純収益は199億97百万円(前年同期比0.4%減)、事業利益は123億55百万円(前年同期比3.9%減)となりました。

中期経営計画

2021年5月14日に「総合生活サービスグループへの転換 中期経営計画FY2022-2024」がリリースされました。

そこでは成長戦略の骨子として以下が記載されています。

「セゾン・パートナー経済圏」の確立とグループ間の事業連携の強化

ペイメント事業の再生

「ワンランク上のカード”SAISON AMEX”」のイメージとプロダクト確立に向けた「AMEX戦略」とメインカード化を推進する「新GOLDカード戦略」を中核に、新たなモデルを確立していく。

ファイナンス事業の健全な成長と新たな事業領域への進出

不動産関連事業におけるグループ各社の強みを活かした役割分担で、マーケットをカバー不動産金融における「機会」と「リスク」を捉えたバランス&積極推進していく。

グローバル事業の展開加速

また、同計画では、FY2024において以下の数値目標を掲げています。

- 事業利益:700億円(FY2021は523億円、FY2022は530億円)

- 自己資本比率:15%程度

- ROE:8%程度(~FY24)、10%超(FY25~)

テクニカル分析

コロナショックによって業績が悪化し、株価も下落トレンドを形成していましたが、2024年1月期以降の業績が好調となる見通しであることから、株価はV字で戻しています。

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で96.0%、Model2で76.0%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3月期で1,288円、2024年3月期で1,289円となっています。

Model2

予想EPSは2023年3月期が300.0円、2024年3月期が319.8円となっており、Model2で算出した価格はそれぞれ2,075円、2,201円となっています。