株式会社デンソーについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | 株式会社デンソー |

| 上場市場(上場年月) | 東証プライム(1951/12) |

| 時価総額(業種別時価総額順位) | 5兆2,721億円(輸送用機器 3 / 90 社) |

| 外国法人持株比率 | 19.3% |

| 予想配当利回り | 2.76 % |

| 業務内容 | 国内最大、世界2位の自動車部品メーカー。エンジンやHV車のパワーコントロールユニット、走行安全関連製品を展開。電動化製品はインバータや電池監視ICで競争力を発揮。車両生産回復や円安で、中間期は増収確保。 記:2022/12/25 |

転載元:FISCO

日経平均株価(日経225)およびJPX日経インデックス400構成銘柄への選定

デンソーは「日経平均株価(日経225)」および「JPX 日経インデックス400」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

輸送用機器業で JPX 日経インデックス400に採用されている会社は以下の通りです。

事業内容

デンソーは自動車の電装部品を中心に自動車部品を展開する国内最大、世界2位(世界1位はドイツのボッシュ)の自動車部品サプライヤーです。

トヨタが戦後の経営難の中で、デンソーを別会社として分離した成り立ちがあり、トヨタに対する売上高の依存度は徐々に減ってきてはいるものの、およそ半はトヨタグループ向けとなっており、またトヨタにとってデンソーは関係会社の立ち位置で、デンソーはトヨタグループの1社と認識されています。

目標とする経営指標

連結会社は売上収益及び営業利益を経営上の目標の達成状況を判断するための客観的な指標として用いていま

す。

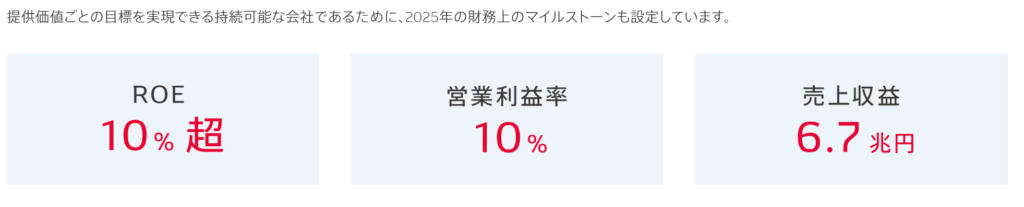

また、2025年中期方針では以下が記載されています。

株主資本コストを上回るROE(自己資本利益率)を達成し、株主の期待値である株主資本コストを上回ることにより、継続的に企業価値を創造することを方針とし、2025年にROE10%、営業利益率10%を目指します。

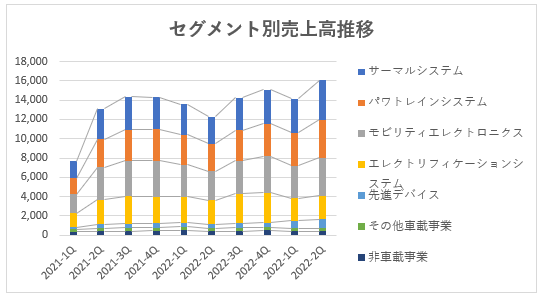

事業セグメント

デンソーの報告セグメントは地域別セグメントで報告していますが、それらの各セグメントでは以下製品を製造・販売しています。

| 区分 | 主要製品 |

|---|---|

| サーマルシステム | 車載エアコン製品 世界シェアNo.1 [乗用サーマル] HVAC、コンプレッサ、キャビンエアフィルタ、シート空調、エンジンクーリングモジュール、コンデンサ、ラジエータ、ホース配管、熱マネジメント製品(ヒートポンプシステム、チラー、水冷コン、CMx、水バルブ、インバータ冷却器) [商用サーマル] バス・農建機用エアコン |

| パワトレインシステム | ガソリン、ディーゼル、水素自動車などの駆動系全般 [噴射機器] ディーゼル製品(コモンレールシステム、列型・分配型ポンプ、ノズル、フューエルフィルタ、尿素SCRインジェクタ) ガソリン製品(ポート噴射インジェクタ、直噴インジェクタ、直噴ポンプ、フューエルポンプモ ジュール) [エンジン機器] 点火製品 (点火コイル、点火プラグ、グロープラグ) 排気製品 (排気センサ、排気温センサ、NOxセンサ、排ガス浄化用基材) 可変動弁製品(可変カムタイミング、オイルコントロールバルブ、電動可変カムタイミング) 吸排気弁製品(EGRバルブ、スロットルボデー) 二輪製品 (マグネト、二輪車用エンジン制御コンピュータ) フィルタ (エアクリーナ、オイルフィルタ) [エレクトリックコンポーネント] 発電始動製品(スタータ、オルタネータ) |

| モビリティエレクトロニクス | すべての人が安心して快適に移動できる社会を実現する。AD&ADAS(予防安全・自動運転)関連、ECU、モビリティ全体の電子システムやプラットフォーム [エレクトロニクス] エンジンECU、ハイブリッドECU、e-VCT、トランスミッション制御ECU、SBW制御ECU、フューエルポンプ制御ECU、キーレスエントリー、エアコンECU、ボデーECU [コックピットシステム] HMIコントロールユニット、センターインフォメーションディスプレイ、コンビネーションメータ、ヘッドアップディスプレイ、車載インフォテーメントシステム、テレマティクスコントロールユニット、ETC車載器、路車間・車車間通信機 [AD&ADAS] 画像センサ、ミリ波レーダ、レーザレーダ、ソナーセンサ&ECU、周辺監視ECU、自動運転ECU、ロケータECU、ヘッドランプ制御ECU、エアバック用センサ&ECU、ドライバーステータスモニタ [音] 車両接近通報装置、ブザー |

| エレクトリフィケーションシステム | すべてのモビリティの電動化を支える。ハイブリッド、電気自動車関連製品 [エレクトリックコンポーネント] MGステータ、ISG [エレクトリフィケーションコンポーネント] インバータ、DC-DCコンバータ、電池監視ユニット、電池ECU、リチウムイオン電池パック、高電圧リレー [シャシーコントロールコンポーネント] 機電一体型2系統駆動電動パワーステアリング、電動パワーステアリングECU、制御ブレーキECU [モータ] ワイパシステム、ウォッシャシステム、パワーウィンドモータ、パワーシートモータ、エンジン制御用モータ、ブロワモータ、電動ファンモータ |

| 先進デバイス | デンソーの主要事業にまたがる半導体、センサ技術を集約 [メカトロニクスシステム] CASE領域製品(シフトバイワイヤアクチュエータ、マルチコントロールバルブ) エバポ製品(エバポリークチェックモジュール、パージバルブ) 駆動制御製品(A/Tモジュール、A/Tソレノイドバルブ) センサ類(エアフロメータ、アクセルペダルモジュール) [センシングシステム] 各種半導体センサ(圧力センサ、電流・磁気センサ、光センサ、温度センサ) [セミコンダクタ] 特定用途向けIC、パワーモジュール(パワーカード、モータコントローラ等) |

| 非車載事業 | モノづくり産業の生産性向上と社会生活の質向上に貢献する産業用ロボットなど [AUTO-ID関連] バーコードハンディスキャナ&ハンディターミナル、QRコードスキャナ&ハンディターミナル、ICカードリーダ&ライタ、RFIDリーダ&ライタ [FA関連] 自動化設備、各種ロボット、プログラマブルコントローラ [冷却・空調関係] 機器用冷却器(携帯電話基地局用等)、スポットクーラ&ヒータ[フードバリューチェーン関連] 施設園芸関連製品(大・中規模向け農業ハウスおよび施設園芸関連製品、国内向けハウス環境制御システム)、車載用冷凍機、小型モバイル冷凍機 [生活関連] 自然冷媒(CO2)ヒートポンプ式給湯機、V2H充放電設備、住宅用空調、ホームエネルギーマネジメントシステム(HEMS)、地域情報配信システム [その他] ナンバー検知おもてなしシステム、高速逆走防止システム、藻由来オイル&粉末 |

売上高は「サーマルシステム」、「パワトレインシステム」、「モビリティエレクトロニクス」、「エレクトリフィケーションシステム」の4製品群から構成されています。

セグメント別の利益の情報がなかったので、それぞれどれほど利益に貢献しているかは不明でした。。

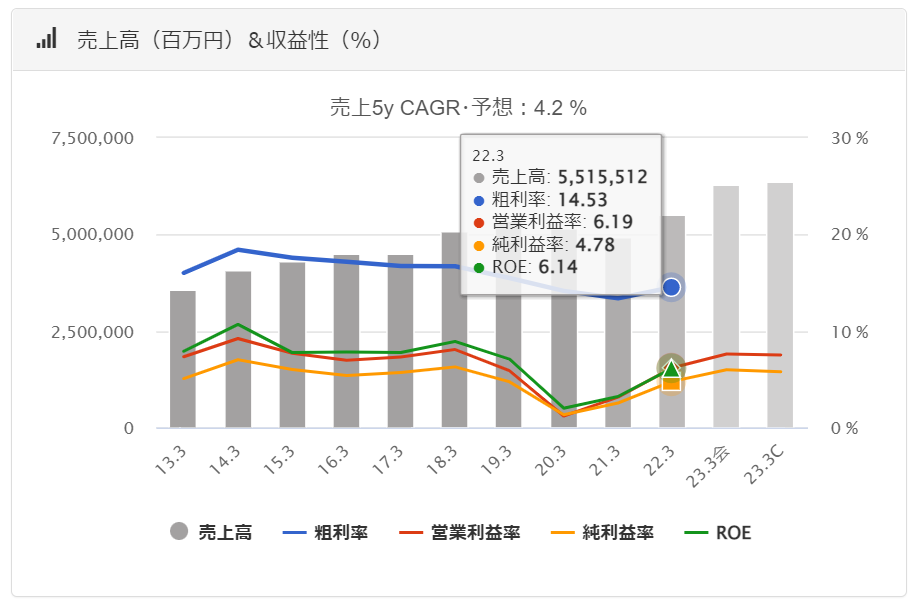

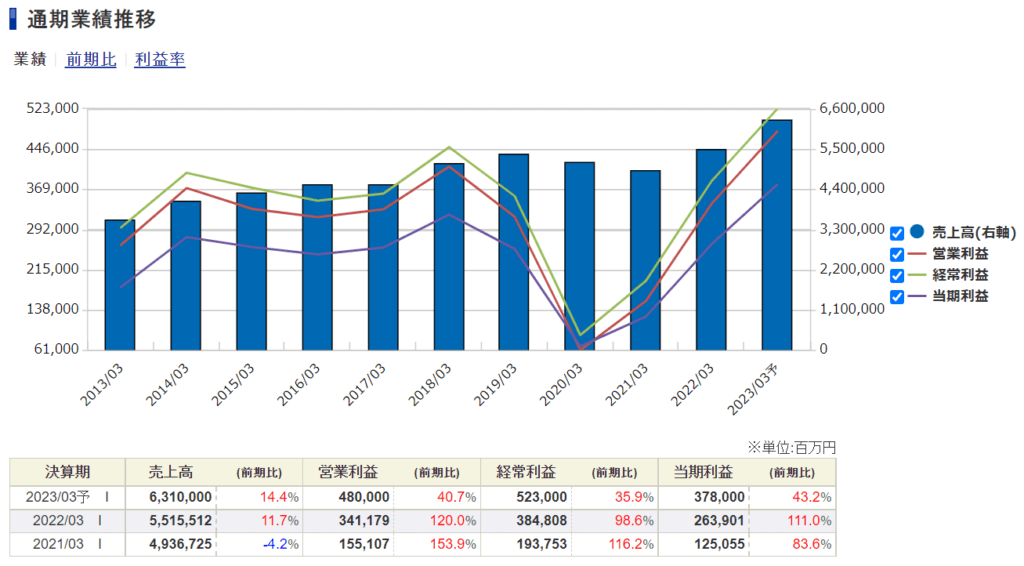

デンソーの業績

デンソーの過去の業績は以下の通りです。

EPSの推移と予想EPS

2020年3月期、2021年3月期と業績が落ち込みましたが、その後コロナ前の水準までV字回復しています。

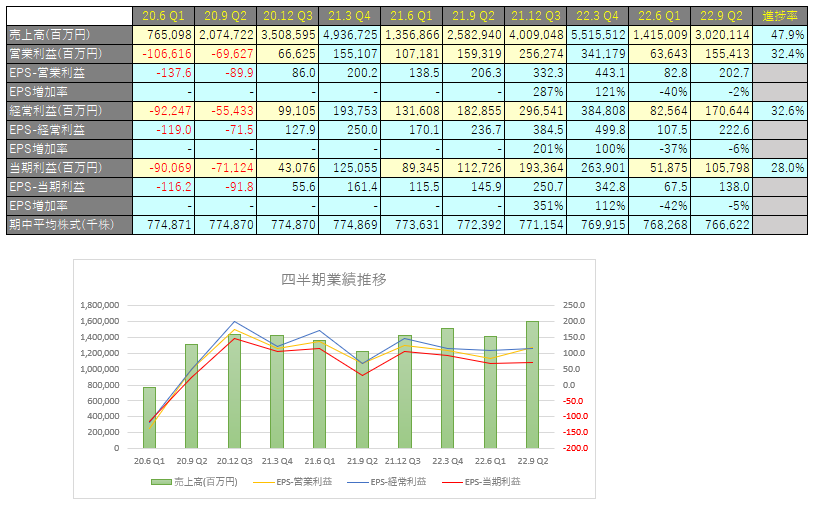

四半期EPS推移

2023年3月期2Qは、売上高は3兆201億円(前年同期比+16.9%増)、営業利益は1,554億円(前年同期比△2.5%減)、親会社株主に帰属する四半期純利益は1,058億円(前年同期比△6.1%減)となりました。

当期の売上収益は、車両生産の回復や拡販の実現、円安の進行などにより、前年比で増収となりました。

営業利益は、車両生産の回復や為替差益などがあるものの、部材・物流費の高騰など外部環境の影響により前年比で微減となっています。

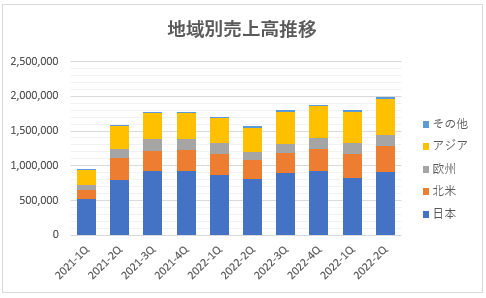

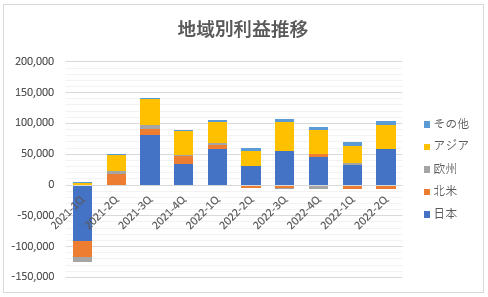

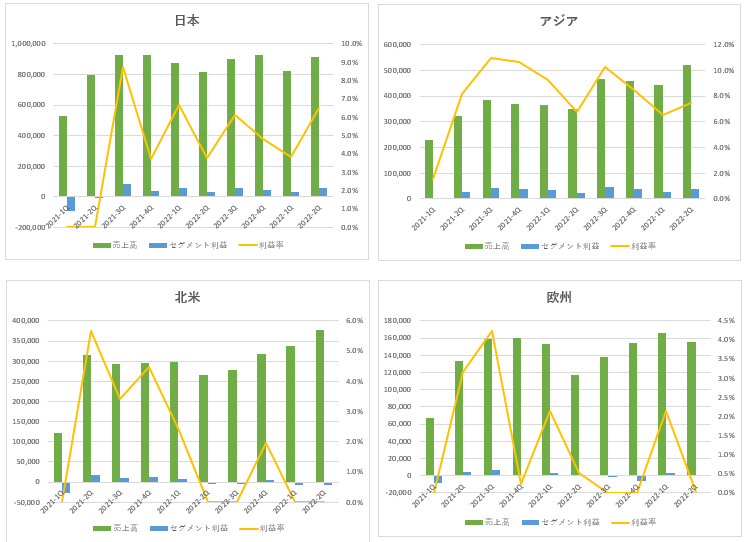

地域別売上高・利益

売上高は「日本」が最も多く、「アジア」「北米」と続きます。

一方で利益については「日本」「アジア」でほとんどを計上しており、「北米」「欧州」では赤字の期間があるなど収益が安定していません。

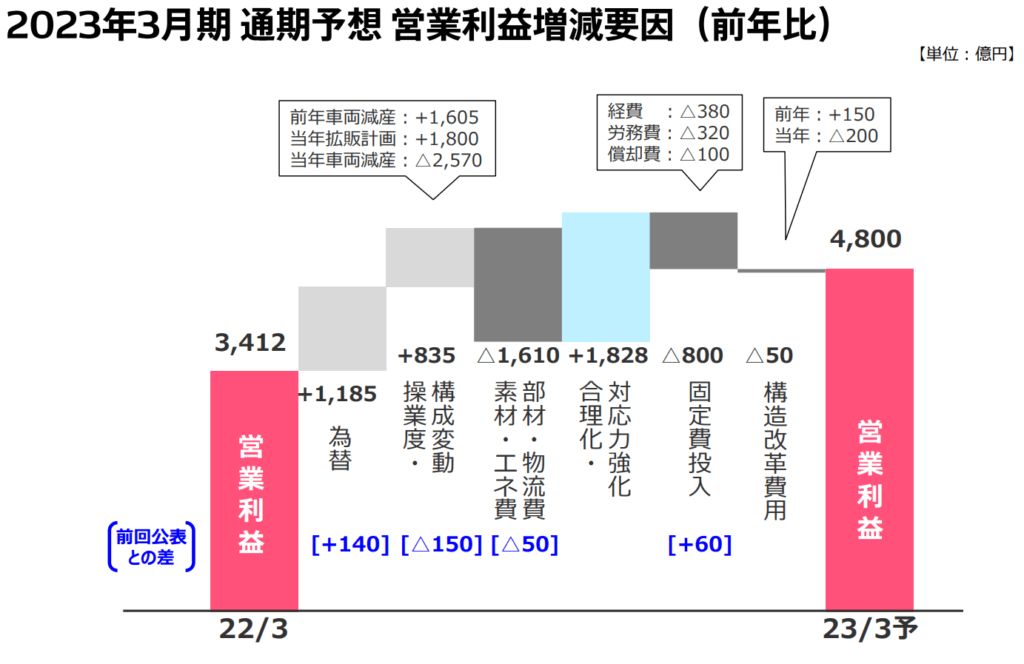

通期営業利益について、会社は四季報予想と同じ4,800億円を見込んでいますがその進捗は32%程度と芳しくあません。

当期の営業利益については当年のメーカーの車両減産が影響しておりその影響を受けていますが、変動費への対応力強化や合理化、そして為替差益によって計画を達成できると見込んでいるようです。

中期経営計画

デンソーの中期経営計画を探したのですが見当たらず、2025年中期方針では以下の指標が記載されています。

株主資本コストを上回るROE(自己資本利益率)を達成し、株主の期待値である株主資本コストを上回ることにより、継続的に企業価値を創造することを方針とし、2025年にROE10%、営業利益率10%を目指します。

2021年5月に開催された「DENSO DIALOG DAY 2021」で示された2030年の長期目標に向けた戦略がありましたので紹介します。

成長戦略としては以下が記載されています。

CO₂ゼロ、交通事故ゼロの実現と事業成長を実現させるサステナビリティ経営に取り組みます。

- 収益と成長の両立

カーボンニュートラルと収益向上の両立を目指し、事業ポートフォリオの入替を加速します。具体的には、内燃機関などの成熟領域は意志を持ってスリム化しつつ、CASE領域などの成長領域を拡大させます。その上で次の収益の柱として、CO₂回収、農業、FA、物流、e-VTOL、非接触給電などの新規領域の事業開発を推進します。 - 固定費低減に向けたリソーセス投入

内燃機関を始めとしたメカ・ハードの設備投資は大幅に削減します。また、大規模なソフトウェア開発は、ソフトウェア改革により、効率化と新価値創出に取り組みます。2025年には、研究開発費4,500億円、設備投資3,500億円を目指します。 - 資本コストを意識した財務戦略・株主還元施策

株主資本比率50%以上を目標として、効率性と安全性を両立したバランスに資本構成を改善します。株主資本比率の増加を抑えるため、資本コストを意識した株主還元政策を実行・強化します。配当基準をDOE(株主資本配当率)3.0%以上に刷新し、長期安定的に配当水準を向上させます。また、株価や資本構成の状況に応じ、より機動的に自己株式取得を実施します。

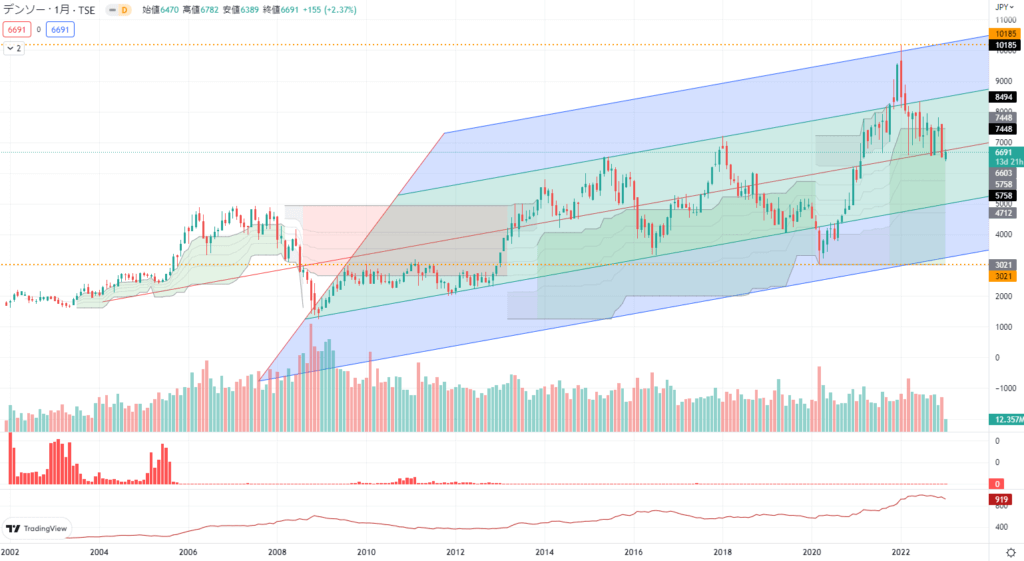

テクニカル分析

長期で見れば右肩上がりとなっていますが、とても緩やかな上昇となっています。

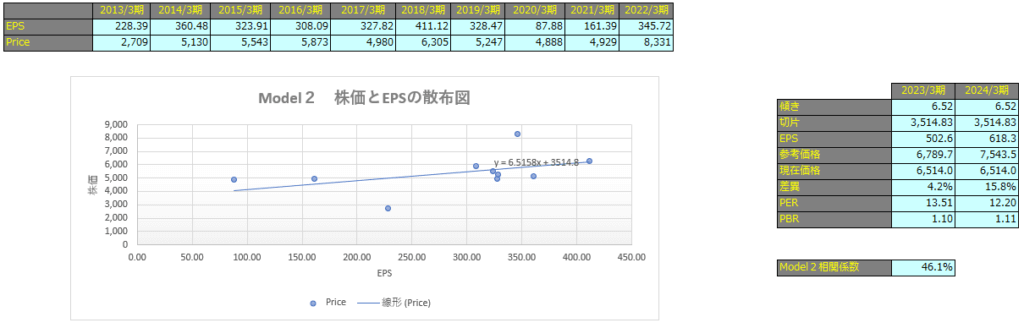

株価予想

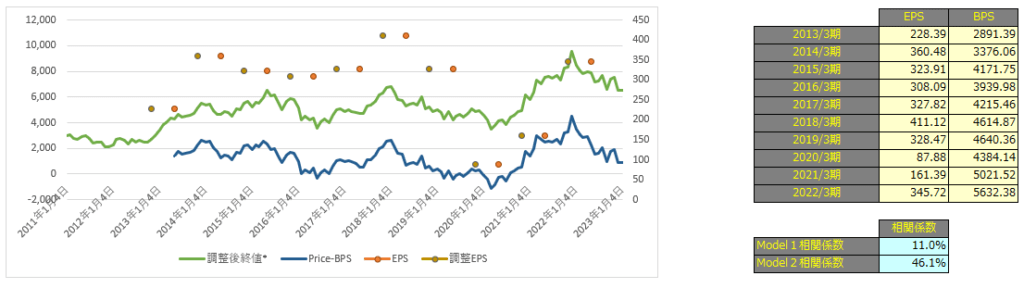

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で11.0%、Model2で46.1%となっておりますので、株価とEPSには相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

Model1で算出した価格は2023年3月期で7,443円、2024年3月期で8,115円となっています。

Model2

予想EPSは2023年3月期が502.6円、2024年3月期が618.3円となっており、Model2で算出した価格はそれぞれ6,789円、7,543円となっています。