株式会社カカクコムについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

カカクコムの企業概要

| 企業名 | 株式会社カカクコム | 設立年月日 | 2000/5 |

| 時価総額 | 5,312億円 | 業種別 時価総額順位 | サービス業 13 / 520 社 |

| 上場年月 | 2003/10 | 上場市場 | 東証プライム |

| 従業員数 | 連 1238 名 単 971 名 | 外国法人持株比率 | 39.3% |

| 予想配当利回り | 1.51% | 監査法人 | 有限責任監査法人トーマツ |

| 業務内容 | Webメディア運営会社。国内最大級の比較サイト「価格.com」や飲食店検索サイト「食べログ」、求人サイト「求人ボックス」などを運営。旅行・移動や娯楽・趣味の回復基調が強まり、22.3期実績は増収・増益。 記:2022/05/23 | ||

転載元:FISCO

JPX日経インデックス400構成銘柄への選定

カカクコムは「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

サービス業で JPX 日経インデックス400に採用されている会社は以下の通りです。

カカクコムの事業について

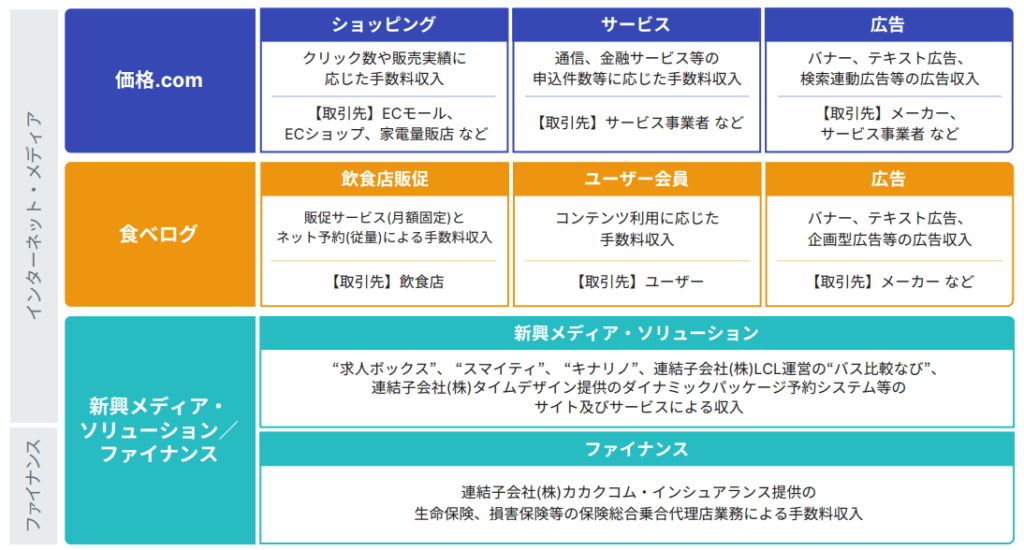

カカクコムグループは、1997年の創業以来、購買支援サイト『価格.com』やレストラン検索・予約サイト『食べログ』に代表される「インターネット・メディア事業」とカカクコム・インシュアランスから構成される「ファイナンス事業」を通じて、幅広い領域において生活者視点のサービスを展開しています。

目標とする経営指標

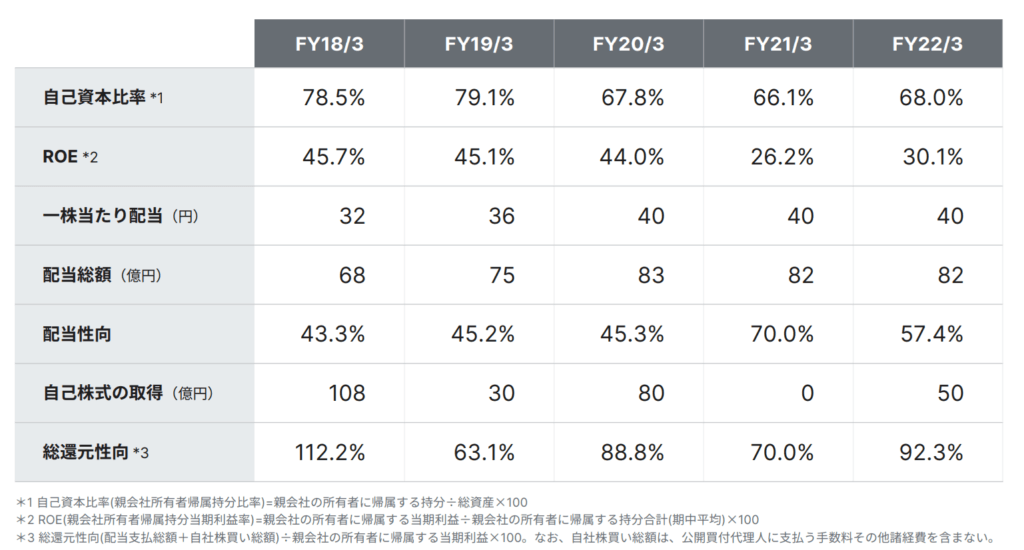

カカクコムグループは、継続的な事業拡大と経営の効率維持のために親会社所有者帰属持分当期利益率(ROE)を重要な指標と位置付けており、40%を目安としております。

また、継続的な事業拡大のためにはサイト利用者数の増加が重要であると認識していますが、加えて各事業においては、収益モデルや成長ステージに応じた指標も設定しています。

グループ全体として安定的な成長を維持しながら、新興メディア・ソリューション/ファイナンス事業の連結売上構成比を20%以上に引き上げることを目指しています。

事業セグメント

カカクコムの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| インターネット・メディア事業 |

①価格.com事業 『価格.com』においては、送客数や販売実績に応じて掲載店舗から手数料収入を得るショッピング事業、見積もり、資料請求や契約などに応じてサービスを提供する事業者から手数料収入を得るサービス事業、加えてバナー、テキスト広告、コンテンツ・検索連動広告等を販売する広告事業を運営しています。 ②食べログ事業 『食べログ』においては、販促サービスやネット予約に応じて飲食 ③新興メディア・ソリューション事業 新興メディア・ソリューション事業は求人情報の一括検索サイト『求人ボックス』、不動産住宅情報サイト『スマイティ』、旅行のクチコミ・比較サイト『フォートラベル』、総合映画情報サイト『映画.com』、クルマ好きのための情報サイト『webCG』、航空券と宿泊プランを組み合わせたダイナミックパッケージプラットフォーム、全国の高速バス・夜行バス・バスツアーの比較検索サイト |

| ファイナンス事業 |

連結子会社㈱カカクコム・インシュアランスにおいて、オンライン展開を中心とした生命保険及び損害保険の募集代理・媒介事業、保険商品の比較・検討に役立つコンテンツの提供、保険に関するコンサルティング等のサービスを行う。 |

売上、利益のほとんどをインターネット・メディア事業で稼得していることが分かりますが、インターネット・メディア事業を「価格.com事業」「食べログ事業」「新興メディア・ソリューション事業」に分けて表示してみると以下の通りです。

「価格.com事業」は緩やかな下落傾向にある一方、「食べログ事業」「新興メディア・ソリューション事業」はコロナに対する警戒が薄れてきたことにより売り上げが右肩上がりの傾向にあります。

カカクコムの業績

カカクコムの過去の業績は以下の通りです。

EPSの推移と予想EPS

2021年3月期および2022年3月期はコロナの影響を受けて減収減益となってしまいましたが、まん延防止等重点措置の解除に伴い業績に回復傾向がみられています。

四半期EPS推移

2023年3月期1Qは、営業収益がは14,015百万円(前年同期比+16.6%)、営業利益は5,374百万円(前年同期比+33.9%)、親会社の所有者に帰属する四半期利益は4,170百万円(前年同期比+51.6%)となりました。

価格.com事業

価格.com事業は全体として減収傾向にあります。

ショッピング事業及び広告事業は、新製品の減少その他の供給面の制約における影響が長期化していることに加えて、コロナ明けに向けてネットショッピング需要が減少していることが要因です。

サービス事業についても、個人消費の弱い状況が続き、価格.com経由での注文が少なくなってきています。

価格.comのサービス事業では、価格.com経由での見積もり、資料請求や契約などに応じて事業者から手数料収入を得ています。

例えば以下のような商品があります。

・金融:クレジットカードの発券やカードローンの申し込み

・通信:光回線や海外Wi-Fiの申し込み

・自動車:中古車の在庫確認・見積もりの申し込み及び自動車保険の見積もり

・その他:エネルギーの申し込みや引越しの見積もり

旅行・トラベルカテゴリの追加

価格.comサイト内に「旅行・トラベル」カテゴリが新設され、国内の宿泊施設が一括で検索・比較できるサービスが開始されました(6月20日)。

食べログ事業

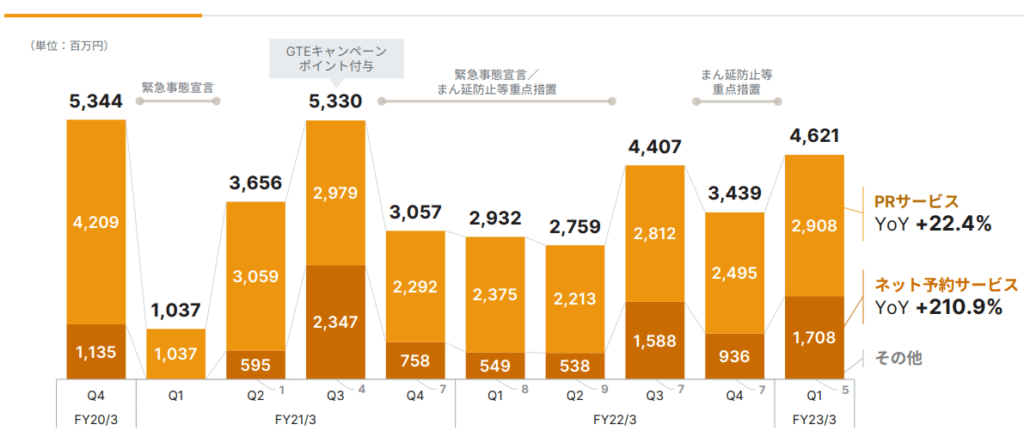

食べログ事業の売り上げのほとんどは「飲食店販促事業」からなっており、食べログ事業はコロナ明けに向けて回復傾向にあります。

飲食店販促事業

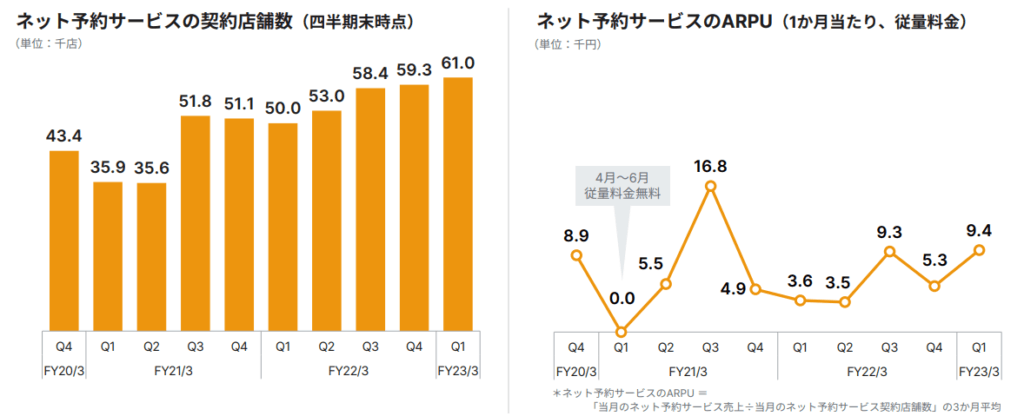

飲食店販促事業の内訳をみると「PRサービス」と「ネット予約サービス」がありますが、どちらも増加傾向にあり、特に「ネット予約サービス」に関してはYoYで+210.9%と大幅な増加となっています。

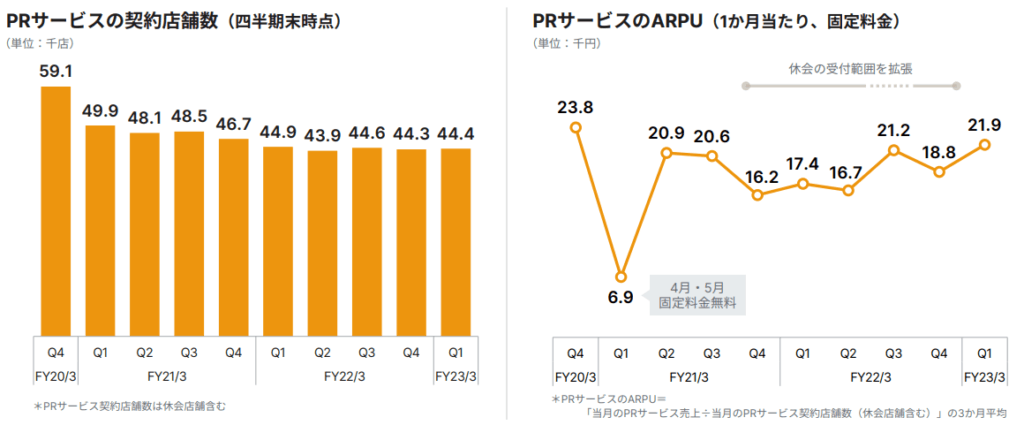

PRサービス

契約店舗数はほとんど変化ありませんが、まん延防止等重点措置の解除に伴い休会店舗によるPRサービスの利用が再開されており、ARPUは回復しています。

ネット予約サービス

人出の増加に伴い、ネット予約サービスの需要は引き続き高く、契約店舗数はさらに拡大しています。

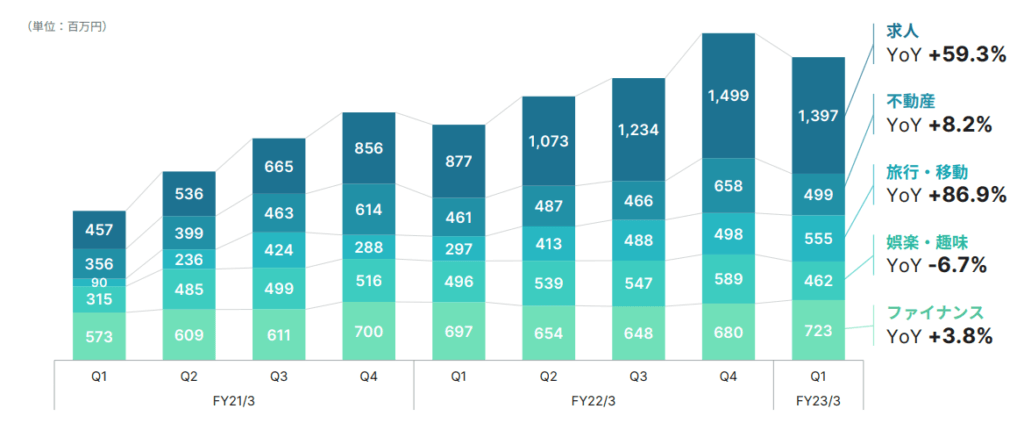

新興メディア・ソリューション事業

新興メディア・ソリューション/ファイナンス事業は、求人領域が継続的に成長しており、旅行・移動領域についても回復傾向が続いています。

テクニカル分析

業績と共に株価も右肩上がりでしたが、2020年のコロナショックで急落、その後コロナバブルで最高値を付けました。

直近ではインフレによる景気後退懸念からコロナショックの水準まで株価が落ち込んでいます。

株価予想

EPSと株価の相関関係を使用して将来の価格を予想してみます。

BPSを加味した株価とEPSの相関を使用した予測モデルをModel1、単純に株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で61.1%、Model2で59.6%となっておりますので、株価とEPSにはかなりの相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

予想EPSは2023/3期が86.0円、2024/3期が92.9円となっており、Model1で算出した価格はそれぞれ2,718.0円、2,888.8円となっております。

Model2

予想EPSは2023/3期が86.0円、2024/3期が92.9円となっており、Model2で算出した価格はそれぞれ2,675.9円、2,837.3円となっております。