東京エレクトロン株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

東京エレクトロンの2022年3月期 第3四半期決算は2022/2/10公表予定です。

Contents

東京エレクトロンの企業概要

| 企業名 | 東京エレクトロン株式会社 | 設立年月日 | 1963/11 |

| 時価総額 | 8,921,724 百万円 | 業種別 時価総額順位 | 電気機器 3 / 247 社 |

| 上場年月 | 1980/6 | 上場市場 | 東証1部 |

| 従業員数 | 連 14479 名 単 1670 名 | 外国法人持株比率 | 42.4% |

| 決算月 | 3月 | 監査法人 | 有限責任 あずさ監査法人 |

| 業務内容 | 日本最大、世界3位の半導体製造装置メーカー。FPD製造装置も手掛け、感光材塗布・現像装置やエッチング装置など前工程に強み。高難易度パターニングでの事業規模拡大に意欲。注力製品の拡大で、中間期は利益急伸。 記:2021/11/12 | ||

転載元:FISCO

競合他社について

半導体前工程装置メーカーとしては以下の企業があります。

| 売上高 | 純利益 | 強み | |

|---|---|---|---|

| 米アプライドマテリアルズ | 1兆5,718億円 | 2,911億円 | ほぼ全領域の工程をカバー 【主な製品】イオン注入装置、成膜装置 |

| 日東京エレクトロン | 1兆1,272億円 | 2,372億円 | 国内最大。エッチングや成膜に注力 【主な製品】コータデベロッパー、エッチング装置 |

| 米ラムリサーチ | 1兆387億円 | 2,357億円 | エッチング装置で世界トップシェア 【主な製品】エッチング装置 |

| 日SCREEN HD | 2,304億円 | 161億円 | ウエハー洗浄装置など世界シェア首位級の製品を多数保有 【主な製品】ウエハー洗浄装置、コータデベロッパー |

| 日日立ハイテク | 2,094億円 | 382億円 | エッチング装置、後工程も。日立製作所が完全に子会社化、2020年5月に上場廃止。 【主な製品】プロセス製造装置、評価装置 |

日経平均株価(日経225)およびJPX日経インデックス400構成銘柄への選定

東京エレクトロンは「日経平均株価(日経225)」および「JPX 日経インデックス400」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

電気機器で JPX 日経インデックス400に採用されている会社は以下の通りです。

東京エレクトロンの事業について

東京エレクトロンは「最先端の技術と確かなサービスで、夢のある社会の発展に貢献します」という基本理念のもと、技術革新が速く活発なエレクトロニクス産業の中で、半導体製造装置及びFPD製造装置のリーディングサプライヤーとして、ビジネスを積極的に展開しています。

事業セグメント

東京エレクトロンの事業セグメントは以下の通りです。 (有価証券報告書2021年3月期の【セグメント情報】P111より)

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 半導体製造装置事業 |

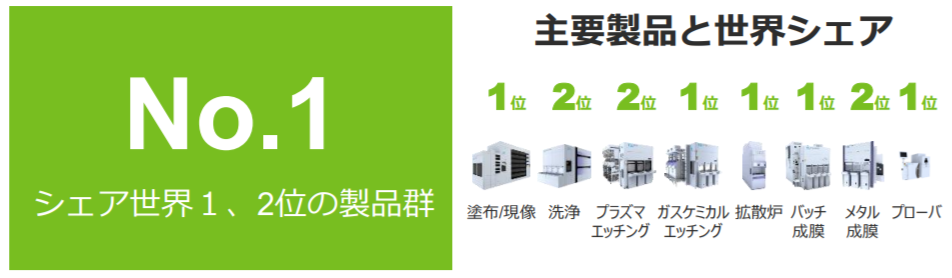

ウェーハ処理工程で使われるコータ/デベロッパ、エッチング装置、成膜装置、洗浄装置、ウェーハ検査工程で使われるウェーハプローバ、及びウェーハレベルのボンディング/デボンディング装置などの半導体製造装置から構成されており、これらの開発・製造・販売・保守サービス等を行う。 東京エレクトロンでは、半導体の高性能化で重要になるパターニング(回路形成)工程で、以下の4分野の主力製品に強みを持っている。

①コータ/デベロッパ:半導体を製造する際に、フォトリソグラフィープロセスにおいて感光剤(フォトレジスト)の塗布と現像を行う装置(2018年市場規模 2,677億円)引用:電子機器製造の産業基盤実態調査

最先端のEUV露光用のコータ/デベロッパに関してはシェア100%を誇っています。 ②エッチング装置:薬液や反応ガス、イオンの化学反応を使って、薄膜の形状を化学腐食、蝕刻加工する装置(2018年市場規模 13,893億円) ③熱処理成膜装置(サーマルプロセスシステム): トランジスタの絶縁膜をつくるための製造装置。半導体製造において、トランジスタの性能向上を図るために、短時間で高温での熱処理が必要とされている。(2018年市場規模 1,928億円) ④サーフェス プレパレーション装置(洗浄装置):半導体製造過程において、チリ、ほこり等の不純物を洗浄するための装置(2018年市場規模 5,200億円)

上記4領域以外にも幅広い分野でシェアを獲得しているのが東京エレクトロンの強みでもあります。

前述の情報通信技術の用途の拡がりによって、ロジック/ファウンドリー向け半導体に対する設備投資は、最先端から成熟世代まで、広い範囲での投資が堅調に推移しました。加えて、データ社会への移行を背景に、NANDフラッシュメモリ向け設備投資は、当年度において大きく増加しました。また、調整されていたDRAM向け設備投資においても、当年度後半にかけて需給バランスの改善により回復に転じました。 |

| FPD製造装置事業 |

フラットパネルディスプレイ製造用のコータ/デベロッパ、エッチング/アッシ テレビ用大型液晶パネル向けの設備投資は堅調に推移し、モバイル用中小型有機ELパネル向けの設備投資も増加したことで、FPD製造装置市場は前年度比でプラス成長となりました。 |

東京エレクトロンの業績

東京エレクトロンの過去の業績は以下の通りです。

東京エレクトロンが参画するエレクトロニクス産業は、IoT、AI、5G等の情報通信技術の用途の拡がりによるデータ社会への移行や脱炭素社会実現に向けた動きを背景とした半導体需要の高まりに伴い、半導体製造装置市場の拡大が加速しています。

今後も世界の大きな潮流となる「デジタル×グリーン」により、半導体製造装置市場は、さらなる成長が見込まれています。

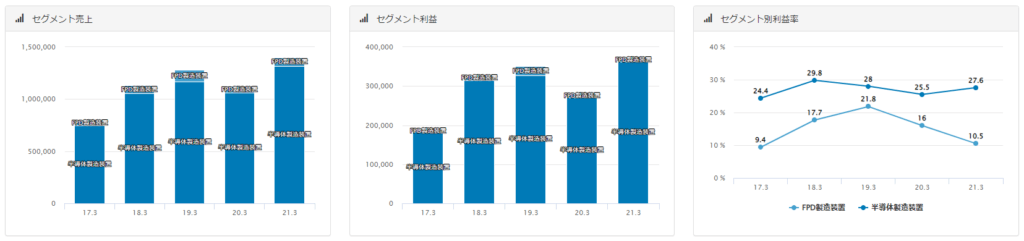

セグメント別情報

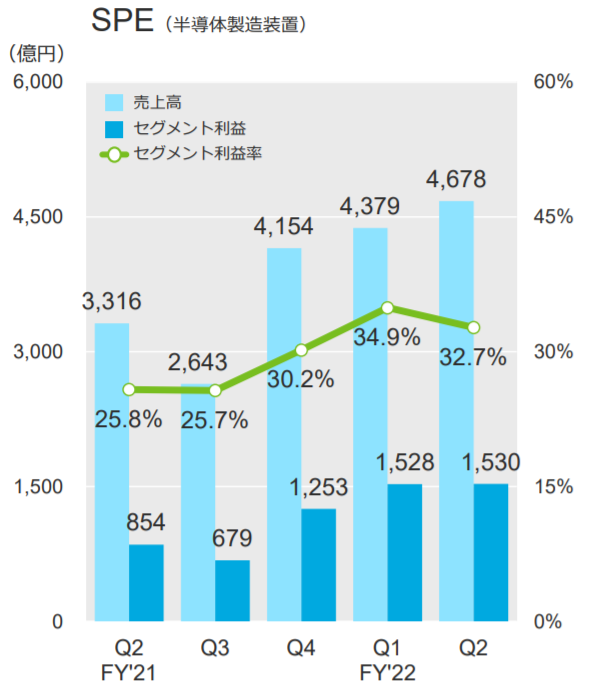

SPE(半導体製造装置)

主要取引先は台TSMC、韓サムスン、米インテルなどのファウンドリーや自社で半導体を製造しているIDMになります。

ロジック半導体の製造工場だけでもTSMC(120億ドル)、サムスン(170億ドル)、インテル(200億ドル)は米国に巨大工場を新設すると各社発表しているので、今後も売上高は伸びていくことが予想されます。

| 単位:百万円 | 2020年3月期 | 2021年3月期 | 増減 |

|---|---|---|---|

| Intel Corporation | 230,340 | 193,706 | △36,624 |

| TSMC | 187,890 | 164,340 | △23,550 |

| Samsung Electronics | 120,127 | 256,656 | +136,529 |

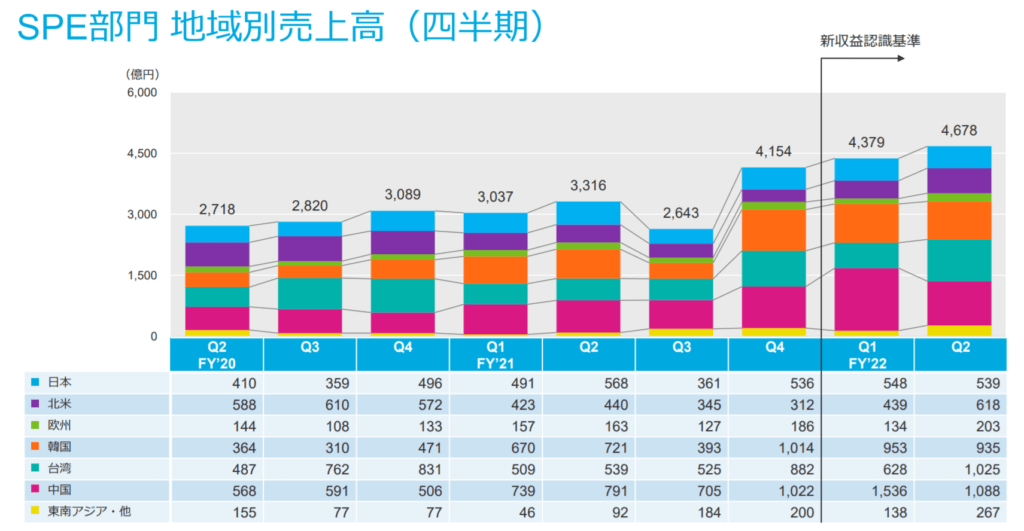

地域別にみると中国での売り上げは2020年3月期249,234百万円であったのに対して、2021年3月期は398,491百万円と急増しており、中国の半導体国産化の恩恵を受けていることがわかります。

中国の半導体国産化については以下の記事で解説しております。

⇒半導体業界の動向や現状

東京エレクトロンは受注額を開示していないので、将来どれほど売り上げが計上されるのか不透明な点はリスクといえるでしょう。

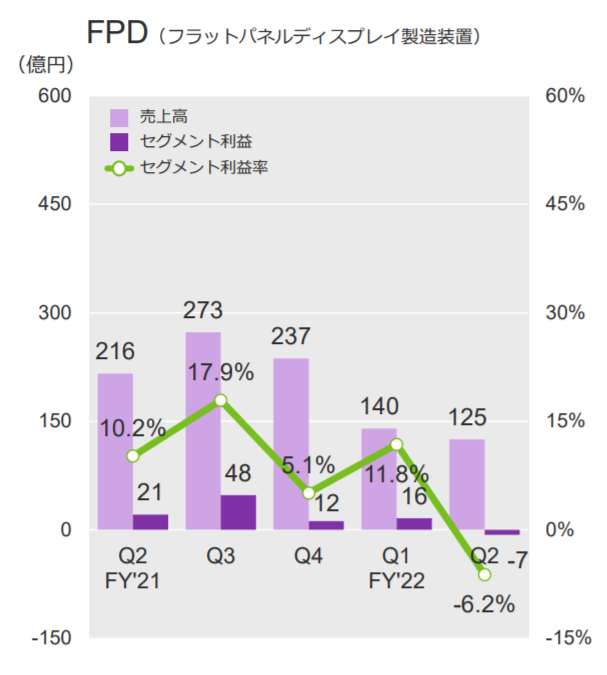

FPD(フラットパネルディスプレイ装置)

中小型有機ELパネル向け設備投資については、最終製品に搭載されるディスプレイが液晶から有機ELへと転換されることに伴う投資が継続しました。

一方で、テレビ用大型液晶パネル向け設備投資が一巡したことにより、FPD TFTアレイ向け製造装置市場全体としては減速傾向となっています。

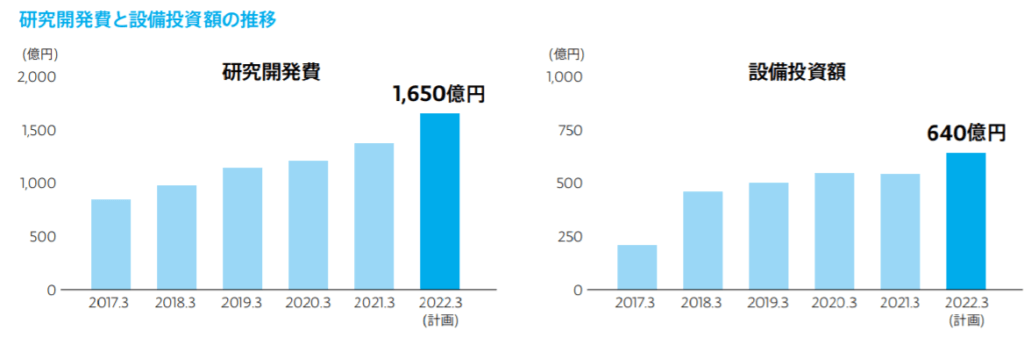

投資計画

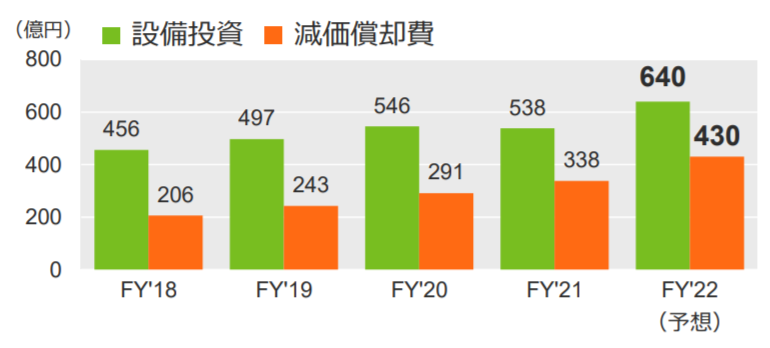

2020年3月期からの3年間で約4,000億円の研究開発投資、2022年3月期に過去最高となる1,650億円の投資を予定しています。

| 単位:億円 | 2020年3月期 | 2021年3月期 | 2022年3月 期(予想) |

|---|---|---|---|

| 売上高 | 11,272 | 13,991 | 19,000 |

| 研究開発費 | 1,202 | 1,366 | 1,650 |

| 売上高研究開発費比率 | 10.7% | 9.8% | 8.7% |

| 有形固定資産 ※ | 1,382 | 1,603 | 1,745 |

| 営業利益 | 2,372 | 3,206 | 5,510 |

| 営業利益対有形固定資産比率 | 171.6% | 200% | 315.8% |

| 設備投資額 | 546 | 538 | 640 |

| 設備投資比率 | 39.5% | 33.6% | 36.7% |

研究開発費の売上に占める割合は10%前後と高水準を維持しています。

2022年3期は有形固定資産の3倍を超える営業利益の計上が予想されていますので、投資が成功しているといえます。またこれほどまでに高い回収率を誇る理由は東京エレクトロンの付加価値の高さ故であるとわかります。

設備投資についても、既存の有形固定資産の3分の1程度を安定して投資できているので、将来の利益に期待できます。

東北工場 新生産棟

東京エレクトロンテクノロジーソリューションズ東北事業所の6号棟が2020年7月から順次稼働開始。投資額は130億円で2018年10月から建設が進められてきた。

21年1月から増産可能で、既存棟(1~5棟)と合わせ、生産能力は最大で現行の2倍強にできる見込み。(引用:岩日オンライン)

熱処理成膜装置の製造を行う。

山梨工場 新生産棟

東京エレクトロンテクノロジーソリューションズ山梨事業所の新棟が2020年8月から順次稼働開始。投資額は130億円で枚葉成膜装置、ガスケミカルエッチング装置、テストシステムの製造を行う。

宮城技術革新センター(エッチング装置)

2021年9月、宮城県大和町の工場敷地内に建設中だった「宮城技術革新センター」が完成したと発表。投資額は70億円。

東京エレクトロン宮城では、半導体ウエハー上に回路を形成するための穴や溝を掘る「エッチング装置」を開発・生産している。今後も市場成長が期待できると見込み、さらなる技術開発を進める狙いだ。(引用:日経新聞)

山梨に新開発棟(成膜装置、ガスケミカルエッチング装置、コーポレート開発)

2021年3月、製造装置の新しい開製造子会社である東京エレクトロンテクノロジーソリューションズの穂坂事業所(山梨県韮崎市)に新棟を建設すると発表した。

半導体需要の高まりに対応する。約110億円を投じ、2021年9月に着工する予定。

スマートフォンやデータセンターなどに使う最先端半導体の製造技術を開発する。「微細化」が進み製造技術の伸びしろが限られるなか、競争力を高める狙いがある。(引用:日経新聞)