株式会社富士通ゼネラルについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

富士通ゼネラルの企業概要

| 企業名 | 株式会社富士通ゼネラル | 設立年月日 | 1936/1 |

| 時価総額 |

3,202億円 |

業種別 時価総額順位 | 電気機器 41 / 245 社 |

| 上場年月 | 1955/9 | 上場市場 | 東証プライム |

| 従業員数 | 連 8398 名 単 1710 名 | 外国法人持株比率 | 30.0% |

| 予想配当利回り | 1.16 % | 監査法人 | 八重洲監査法人 |

| 業務内容 |

空調事業が主力の電機メーカー。富士通グループ。消防・防災システムや車載カメラ、電子部品等も手掛ける。空調機部門は売上堅調。欧州向けヒートポンプ式温水暖房システム等が販売伸ばす。23.3期1Qは2桁増収。 記:2022/07/31 |

||

転載元:FISCO

富士通ゼネラルの事業について

富士通ゼネラルグループは、空調機、情報通信・電子デバイスの両部門において、製品および部品の開発、製造、販売ならびにサービスの提供を主な事業としています。

目標とする経営指標

富士通ゼネラルが目標とする経営指標は見当たりませんでした。。。

事業セグメント

富士通ゼネラルの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 空調機事業 |

空調機の開発、製造、販売ならびにサービスを提供しています。 取扱製品・サービス:ルームエアコン、パッケージエアコン、VRF(ビル用マルチエアコン)、ユニタリーエアコン、ATW(ヒートポンプ式温水暖房システム)、 空調関連設備の設計・施工およびサービスメンテナンス、空調関連商品 |

| 情報通信・電子デバイス事業 |

a.情報通信システム事業 消防・防災体制構築の一環として、住民の生命・財産を守る消防システム、安心安全な暮らしを守る防災システムを、提案・製造・販売・保守までの一貫したソリューションシステムサービスとして提供しています。 取扱製品・サービス:消防システム、防災システム、外食産業向けソリューション、医療向け外来情報ソリューション b.電子デバイス事業 カメラ、電子部品、ユニット製造を柱に、ソリューションビジネスを展開しています。 取扱製品・サービス:電子部品・ユニット製品、車載カメラ、パワーモジュール |

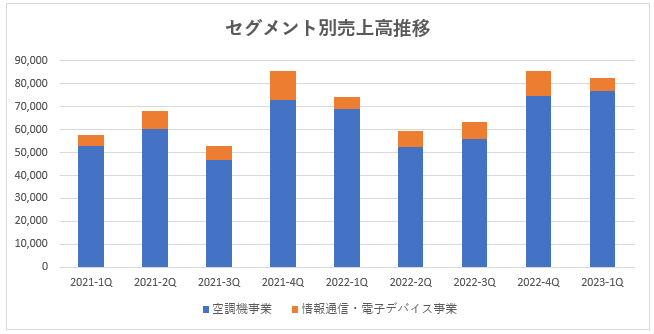

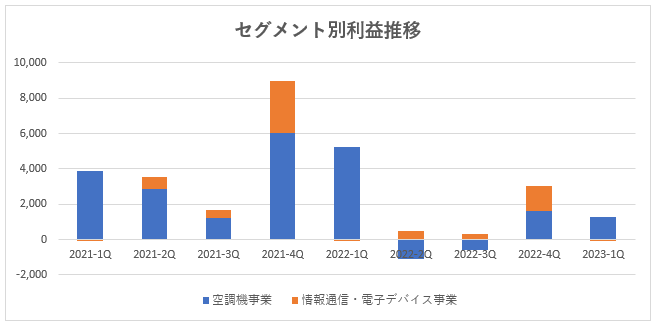

セグメント別に売上高及び利益を見ると、「空調機事業」が主な事業であることが分かります。

一方で利益に目を向けると空調機事業は安定して利益を出せていません。

欧州でエアコン需要が伸びるとの思惑で買われている銘柄ですが、売上を上げても利益上がらない体質だと株価の維持は難しそうに思います。

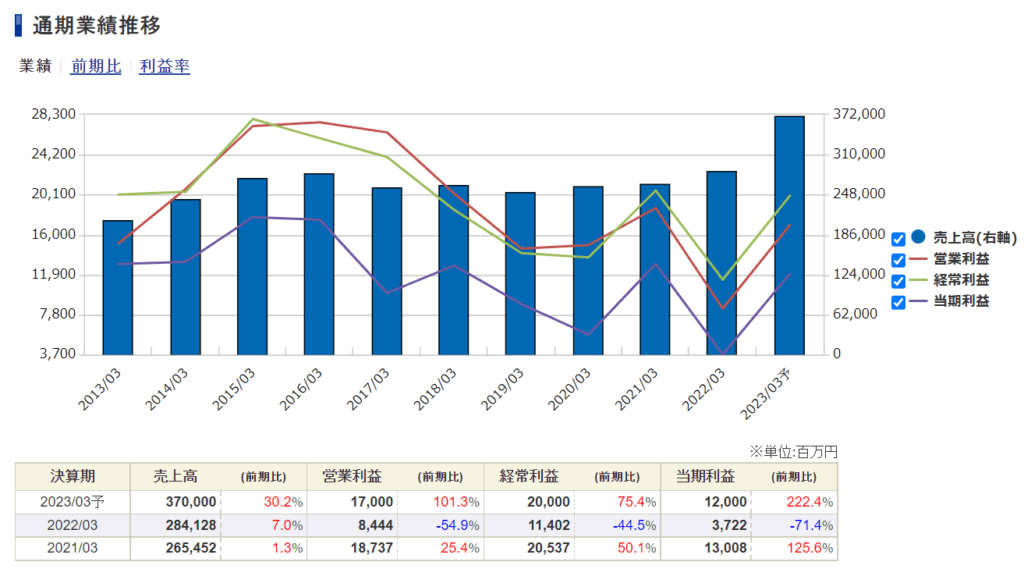

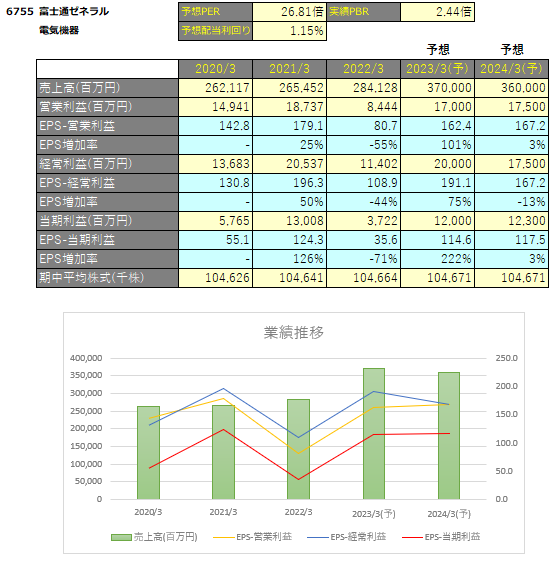

富士通ゼネラルの業績

富士通ゼネラルの過去の業績は以下の通りです。

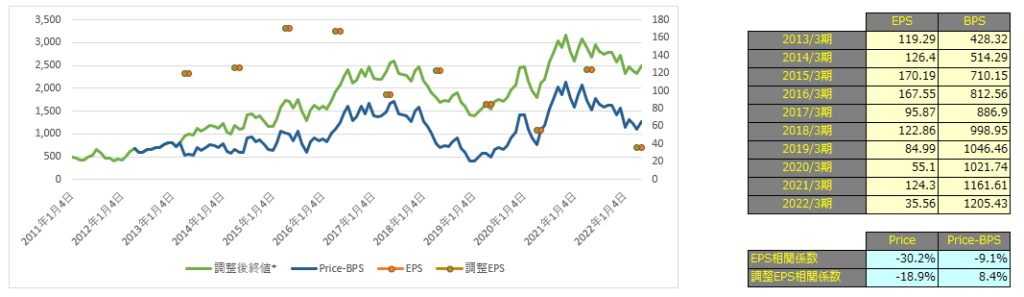

EPSの推移と予想EPS

2015年3月期以降業績は右肩下がりとなり、2022年3月期には半導体不足の影響で業績大幅悪化しましたが、2023年3月期は反発の予想となっています。

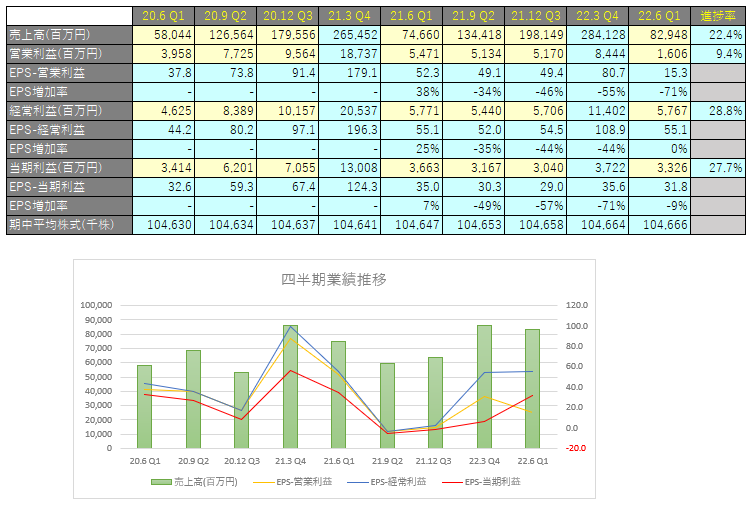

四半期EPS推移

2023年3月期1Qは、売上高が826億円(前年同期比+11.1%)、営業利益は16.6億円(前年同期比△70.6%)、親会社株主に帰属する四半期純利益は33.2億円(前年同期比△9.2%)となりました。

為替差益を営業外収益として計上

急激な為替相場の変動により、2023年3月期第1四半期連結累計期間において、為替差益3,885

百万円を営業外収益に計上しています。

これは保有する外貨建債権債務の決済や期末評価替えによるものであるので一過性の利益です。

「為替で円安になり続けていれば、常にこの程度の為替差益が出続ける」というわけではありませんので要注意!

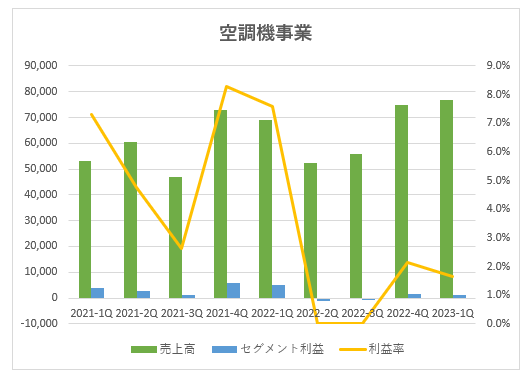

空調機事業

空調機部門では、上海市の都市封鎖に伴う調達・生産・物流等の活動制限により、上海工場からのルームエアコンの出荷が大きく減少した影響を受けた地域はあったものの、北米、インド、中東向けの販売が増加し、売上高は11.5%増加しました。

北米:省エネ性能に優れた空調機の需要が拡大している。

中東:市況回復が見られる。

アジア(インド):猛暑の影響等で需要が好調に推移している。

営業利益は、海外向けの販売物量拡大や売価改善効果はあったものの、素材・部品価格および海上運賃の高騰によるコスト増に加え、国内向けの大幅減収の影響が大きく、75.7%減となっています。

短期には中国ロックダウンや円安、原材料高影響が逆風となっていますが、中国のロックダウン解除に伴いフル生産体制となってどれほど回復できるかに注目です。

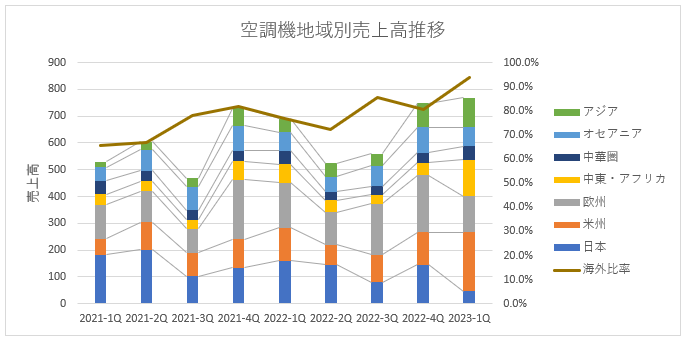

空調機の最重点市場である北米

北米においては、暖房機器の代替としての需要が期待される寒冷地向け新商品の投入、Rheem 社との共同開発製品の販売、マルチブランド展開など、積極的な施策を講じてきたことで、着実に事業を拡大しています。

また、西海岸に新たなR&Dセンターを設置するとともに、ニューヨークで省エネ性を実証する実験を開始するなど、更なる事業拡大に向けた取り組みを進めています。

インドにおける進捗状況

インドにおいては、直販体制への移行に時間を要しましたが、新型コロナウイルス感染拡大による完全ロックダウンの影響で停滞する市場の中で健闘し、製品のシェア拡大を果たすとともに、子会社化した空調エンジニアリング会社のABS社も大きく受注を増やし、共に今後の成長に期待が持てます。

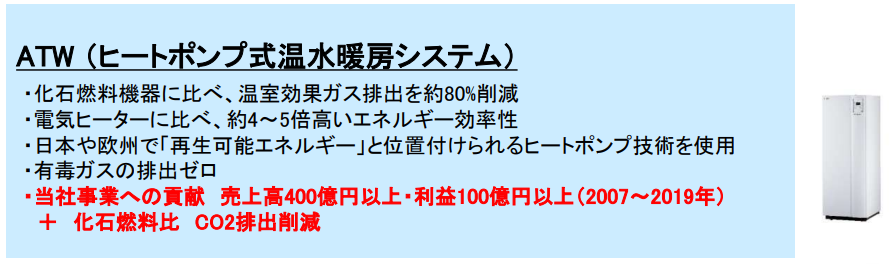

欧州、ATWビジネス

環境問題の先進国である欧州では再生可能エネルギー比率を2030年に32%、2050年にはCO2の排出をネットでゼロとする目標を掲げています。

そこでエネルギー消費低減工事に対して経済援助が実施されており、ATW(ヒートポンプ式温水断熱システム)に対しても補助金が拠出されています。

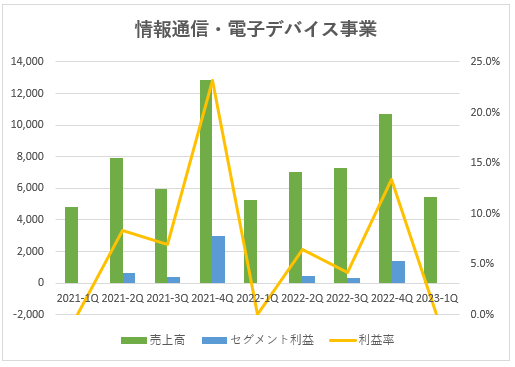

情報通信・電子デバイス事業

情報通信事業

公共システムにおいて、デジタル化商談の一巡に伴う防災システムの納入案件減少が続くとともに、民需システムにおいても、外食産業向け店舗システムが依然低迷していることから、売上が減少しました。

電子デバイス事業

産業用ロボット向け電子部品・ユニット製造において、設備投資需要の増加を背景に販売が増加するとともに、車載カメラの販売増もあり、売上が増加しました。

パワー半導体事業への参入

新規ビジネスとして、次世代型パワーモジュールを将来の事業の柱とすべく取り組みを進めています。

今後の需要増が見込まれる電力の制御に使うパワー半導体の販売に本格的に参入します。

電気自動車(EV)向けの市場が急速に伸びており、調達力が比較的弱い産業機器や家電向けで不足していることに商機があると判断したようです。

2025年度までに年間売上高で120億円を目指しています。

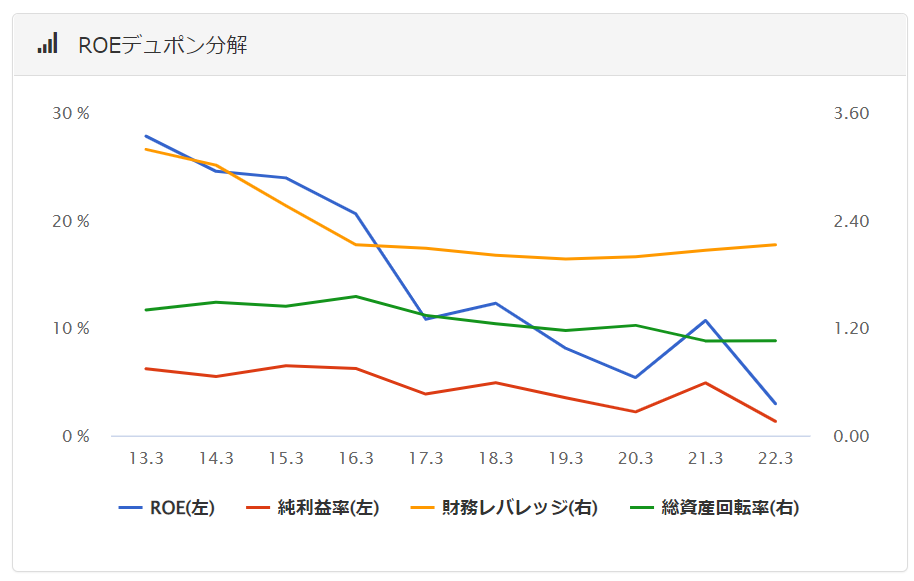

ROE推移

富士通ゼネラルのROEは一貫して右肩下がりとなっています。

直近の2022年3月期には2.9%しかありません。

目標とする経営指標も示さない会社ですから、株主資本の効率を示すROEなんてちっとも興味もないのでしょうね。

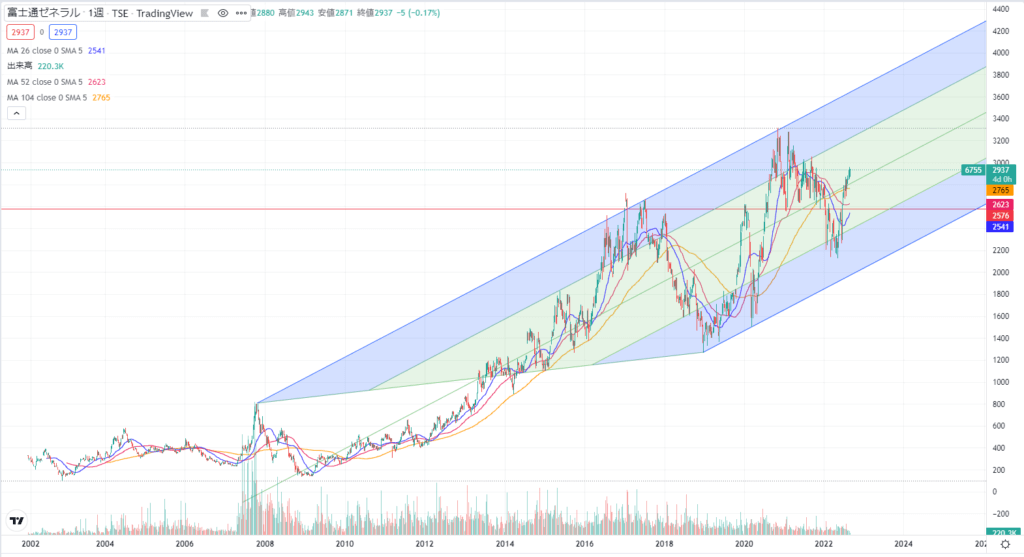

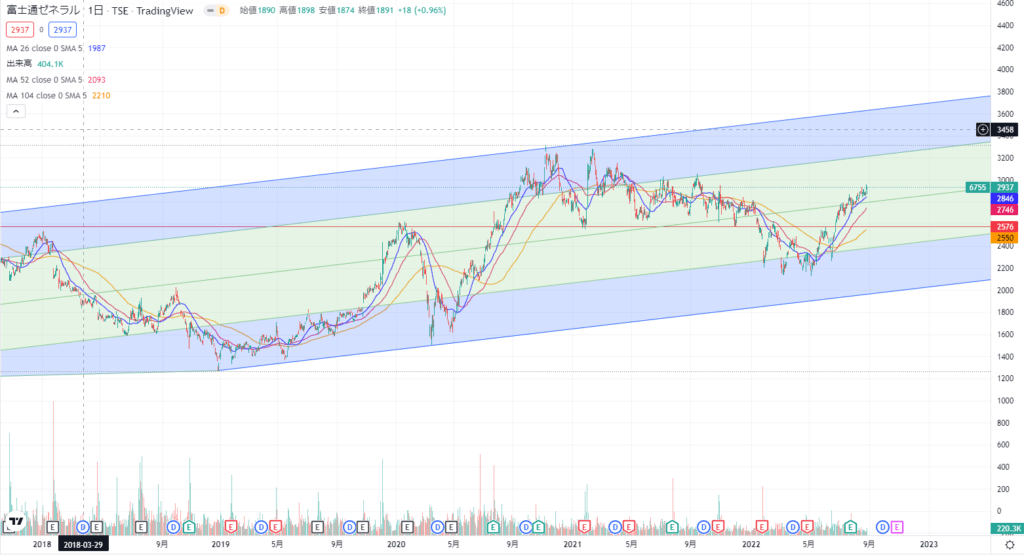

テクニカル分析

長期では右肩上がりのチャートになっていて、形はとてもよさげです。

ここ3年で見ると、リーマンショックで暴落した後2021年初めに高値を更新。その後市況の悪化もあり下落したものの、エアコン需要が旺盛であることから反発する展開となっています。

株価予想

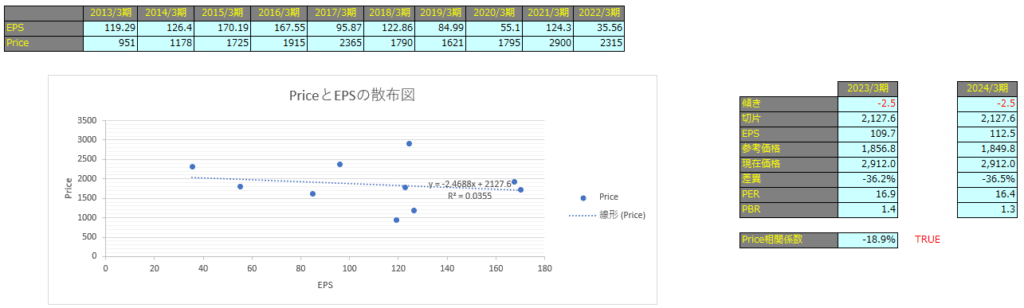

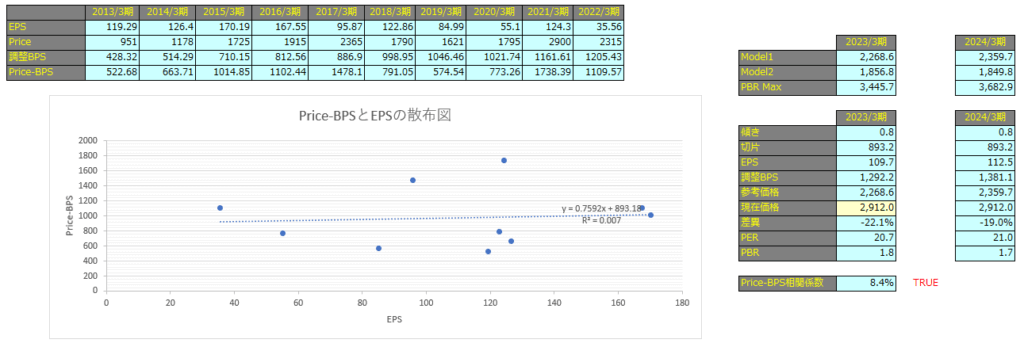

EPSと株価の相関関係を使用して将来の価格を予想してみます。

BPSを加味した株価とEPSの相関を使用した予測モデルをModel1、単純に株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で8.4%、Model2で-18.9%となっており、株価とEPSは全くの無関係に動いている数少ない銘柄といえるでしょう。

Model1

予想EPSは2023/3期が109.7円、2024/3期が112.5円となっており、Model1で算出した価格はそれぞれ2,268.6円、2,359.7円となっております。

Price-BPSとEPSの散布図を見るとPrice-BPSの上限が1,738.39で2023/3期の予想BPSは1,292.17のため、BPSからみた価格の上限は3,030.56円になります。

Model2

予想EPSは2023/3期が109.7円、2024/3期が112.5円となっており、Model1で算出した価格はそれぞれ1,856.8円、1,849.8円となっております。