株式会社ネクステージについて有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

(2022/10/4更新) ネクステージの2022年11月期 第3四半期決算を反映済みです。

Contents

ネクステージの企業概要

| 企業名 | 株式会社ネクステージ | 設立年月日 | 1998/12 |

| 時価総額 | 2,654億円 | 業種別 時価総額順位 | 小売業 28 / 347 社 |

| 上場年月 | 2013/7 | 上場市場 | 東証プライム |

| 従業員数 | 連 3725 名 単 3471 名 | 外国法人持株比率 | 22.9% |

| 予想配当利回り | 0.67 % | 監査法人 | 有限責任監査法人トーマツ |

| 業務内容 | 大手自動車ディーラー。輸入車販売を目的に設立し、国産車の販売へと事業を拡大。SUVや中古輸入車の専門店など、店舗展開に特色。今上期は会社予想を上回った。買取台数が増加、リードタイム短縮やコスト削減も寄与。 記:2022/08/26 | ||

転載元:FISCO

JPX日経インデックス400構成銘柄への選定

カカクコムは「JPX 日経インデックス400」の構成銘柄に選定されています。

「JPX 日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした「投資家にとって投資魅力の高い企業」で構成され、日本企業の魅力を内外にアピールするとともに、その持続的な企業の評価や株式の流動性だけでなく、企業の財務状況など、株式市場の活性化を図る事を目的として創生された株式指数です。

現在の投資の流行はインデックス投資ですから、インデックスの構成銘柄になることで大きな買い圧が生まれることが期待できます。

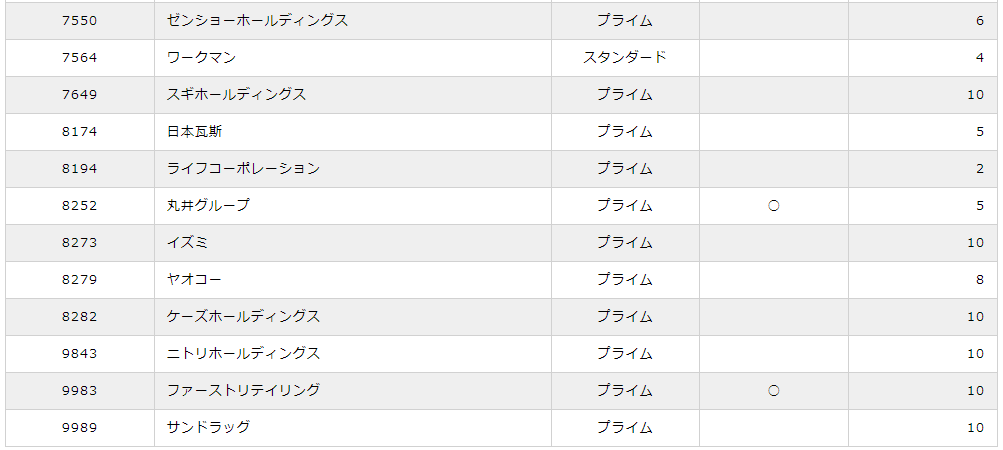

サービス業で JPX 日経インデックス400に採用されている会社は以下の通りです。

ネクステージの事業について

ネクステージグループは、ネクステージ及び連結子会社(株式会社ASAP、株式会社NEW、株式会社Ai、株式会社ユニバースレンタカー)の計5社で構成されており、自動車販売事業として中古車販売事業、新車販売事業、整備事業、保険代理店事業、自動車買取事業及び自動車出張買取事業、その他事業としてカーコーティング事業を主な事業として取り組んでいます。

目標とする経営指標

ネクステージグループは、2030年ビジョンとして売上高1兆円、営業利益率9%、営業利益900億円を目標として掲げています。

この目標値は、主に国内における乗用車保有台数約6,200万台に対してシェア約5%、管理顧客数(=3年以内の取引ユーザー数)約300万人を実現することで達成を目指しております。

伸び悩む自動車市場で確実な成長を実現するために管理顧客数の拡大が重要な要素であると考えています。

中期経営計画実現には、継続的な出店をし生涯取引の拡大を進め、管理顧客数を拡大することが重要となります。

計画的に出店を継続することで市場シェアを獲得、総合店を主軸として未出店エリアに出店を行い、取引拡大を推進していきます。

事業セグメント

ネクステージの事業セグメントは、「自動車販売事業」のみの単一セグメンになります。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 自動車販売事業 |

a.中古車販売事業 整備設備・サポート体制の充実によって高い成約率を実現し、販売後の定期連絡や定期点検を行うことで高い信頼を獲得し、次の買替誘致までを一貫して行える店舗となっています。 なお、当連結会計年度末の中古車販売事業に関する拠点数(複合店は1拠点でカウントしております。)は76拠点(北海道東北地方10拠点、関東甲信越地方16拠点、東海北陸地方26拠点、関西地方10拠点、中国四国地方3拠点、九州沖縄地方11拠点)となっております。 b.新車販売事業 各ブランドにおける販売車種は、新車及び中古車であり、ネクステージの強みである中古車の販売を活かすことにより、利益の積み上げを行うと共に、販売台数を多く確保することが、今後の整備収益への源泉となっています。 なお、当連結会計年度末の新車販売事業に関する拠点数は21拠点(北海道東北地方1拠点、関東甲信越地方7拠点、東海北陸地方7拠点、関西地方4拠点、九州沖縄地方2拠点)となっております。 c.整備事業 d.保険代理店事業 e.自動車買取事業及び自動車出張買取事業 |

| その他事業 |

a.カーコーティング事業 |

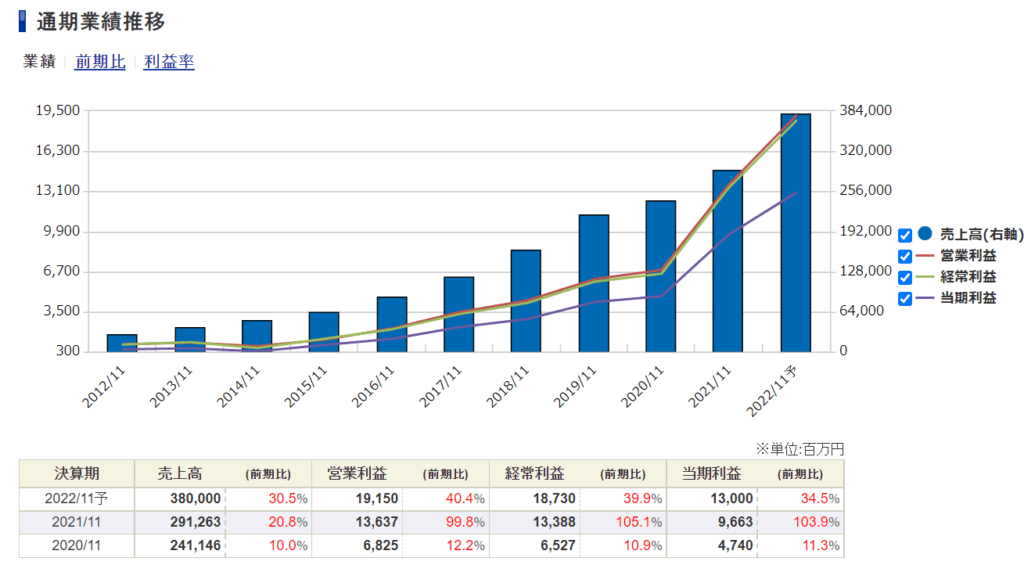

ネクステージの業績

ネクステージの過去の業績は以下の通りです。

EPSの推移と予想EPS

毎年順調に増収増益となっています。

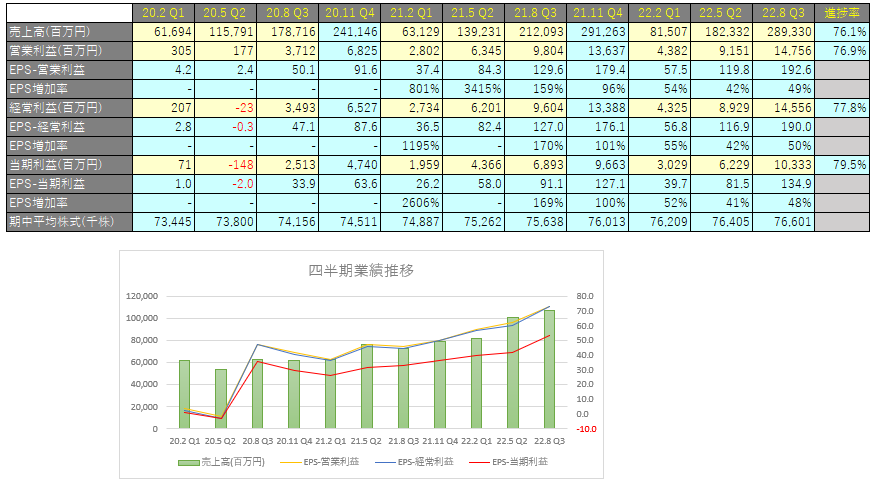

四半期EPS推移

2022年11月期3Qは、売上高は2,893億円(+36.4%)、営業利益は147億円(+50.5%)、経常利益は145億円(+51.6%)、親会社株主に帰属する四半期純利益は103億円(+49.9%)となりました。

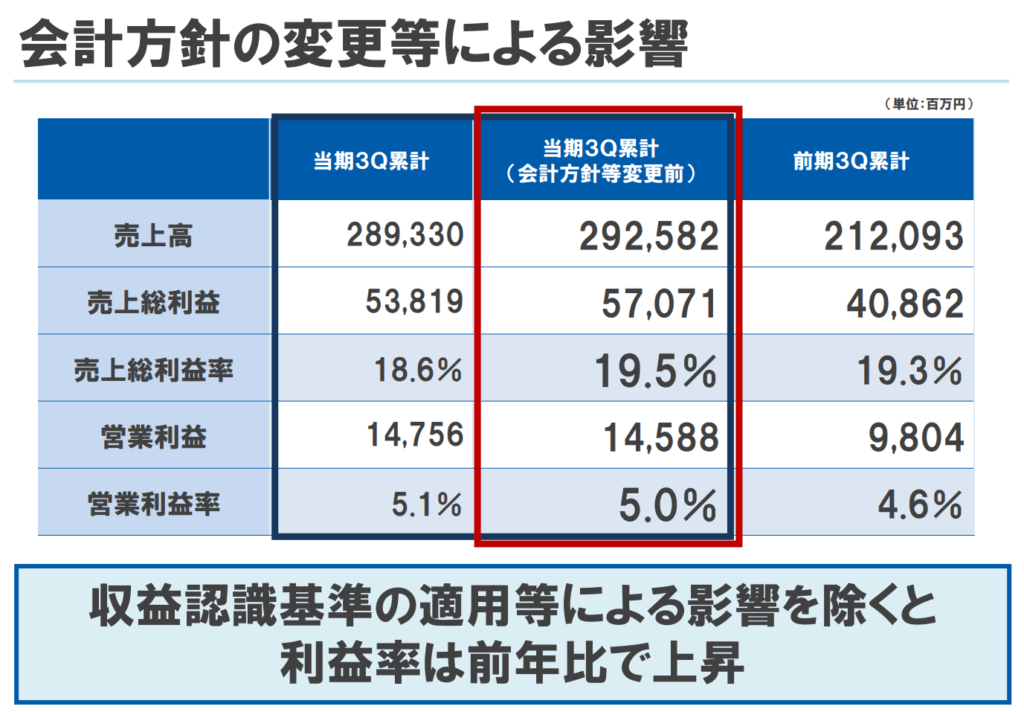

収益認識基準の適用による影響

2022年11月期より収益認識基準を適用しており、その影響でPLでの売上高や売上総利益が適用前と比較して減少しています。

収益認識基準は簡単に言えば「履行義務が充足するタイミングで売上を計上しましょう!」という基準です。

中古車・新車販売事業

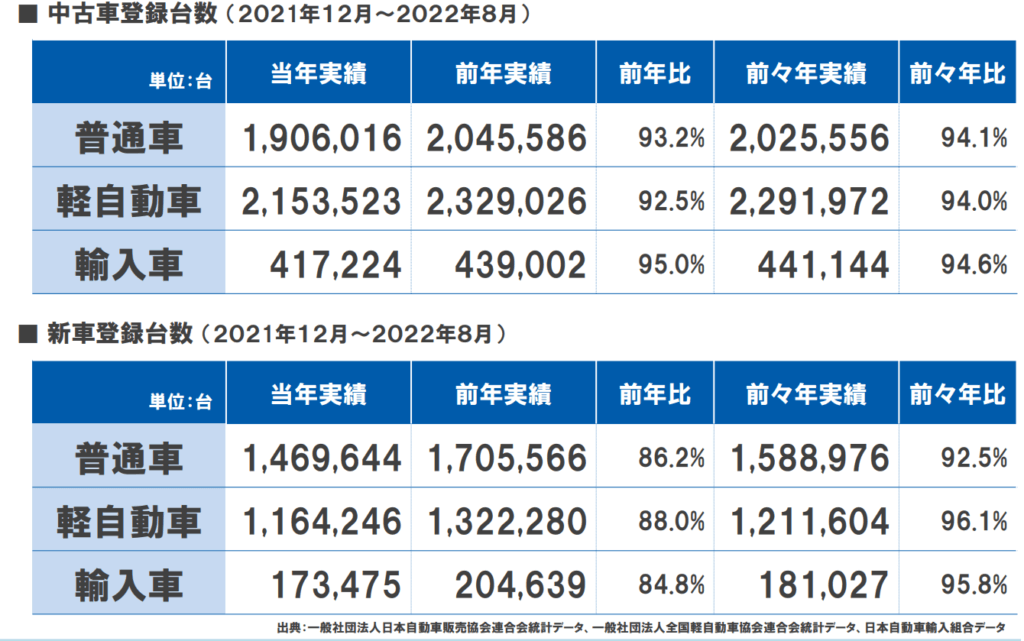

自動車販売市場環境について

前年までは新車、中古車ともに登録台数が増加していましたが、当年は中古車が前年比で93.2%、新車が前年比で86.2%と下落してしまいました。

ただ、自動車販売減の原因となっているのは、半導体や自動車部品の調達難による生産台数の減少によるもので、中古車市場が活発であることからも自動車メーカーの生産台数が増加すれば新車登録台数は回復することが見込めますし、また新車登録台数が増えれば乗り換えでまた中古車市場の玉が増えますので中古車登録台数も増加していくことが予想できます。

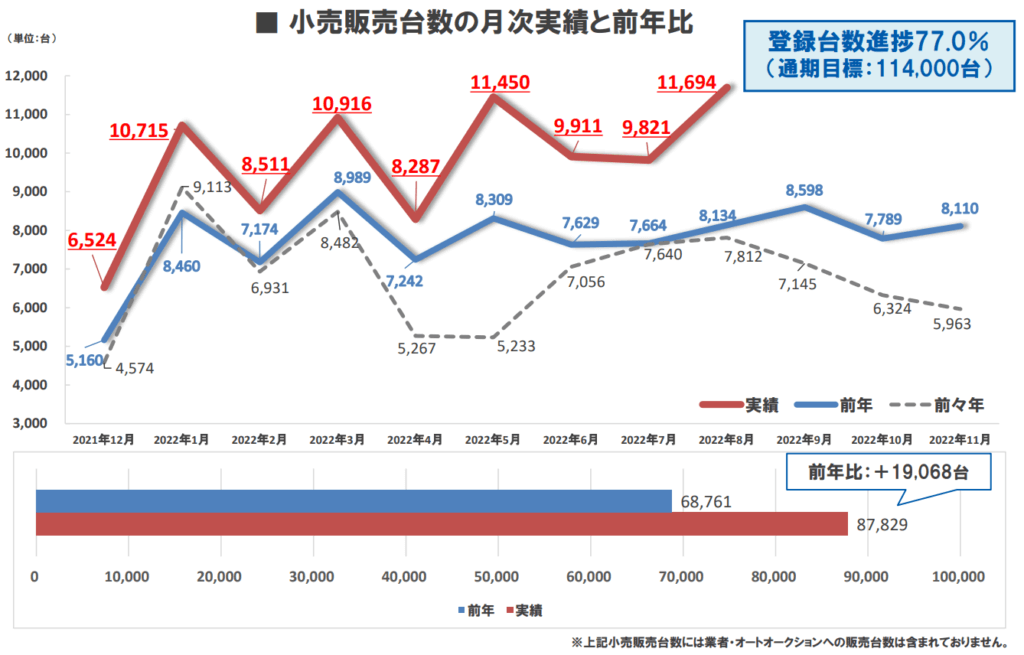

小売販売台数の月次推移

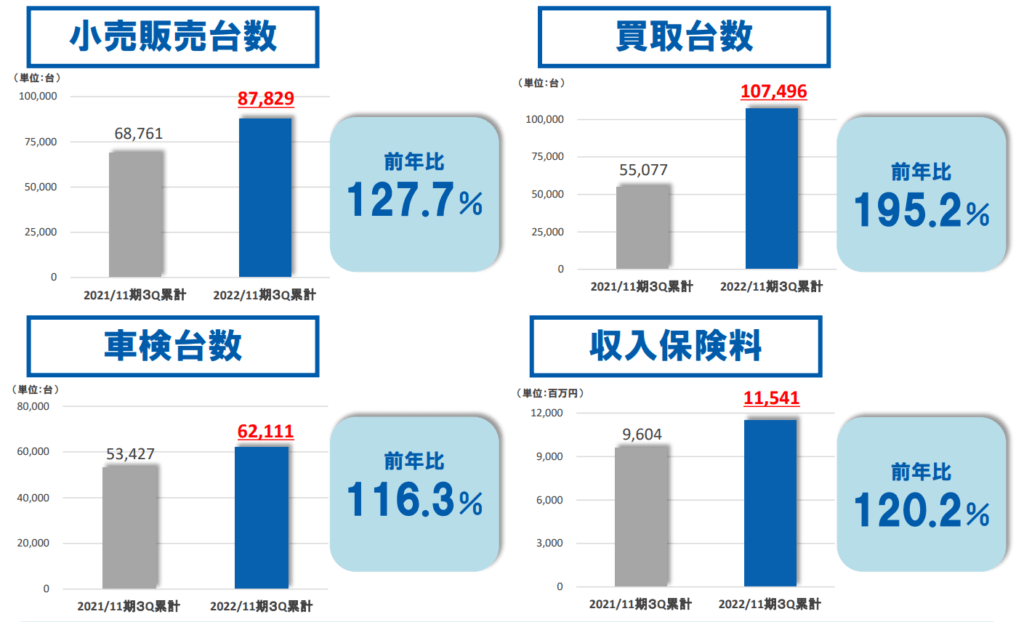

2022年11月期3Qも高い水準で登録台数が推移し、登録台数の年度進捗は77%となっています。

また販売台数の伸び以上に買い取りを強化しており、前年比で195.2%と約2倍の買い取りを行っています。

販売のみならず、仕入れ活動も順調であることが伺えます。

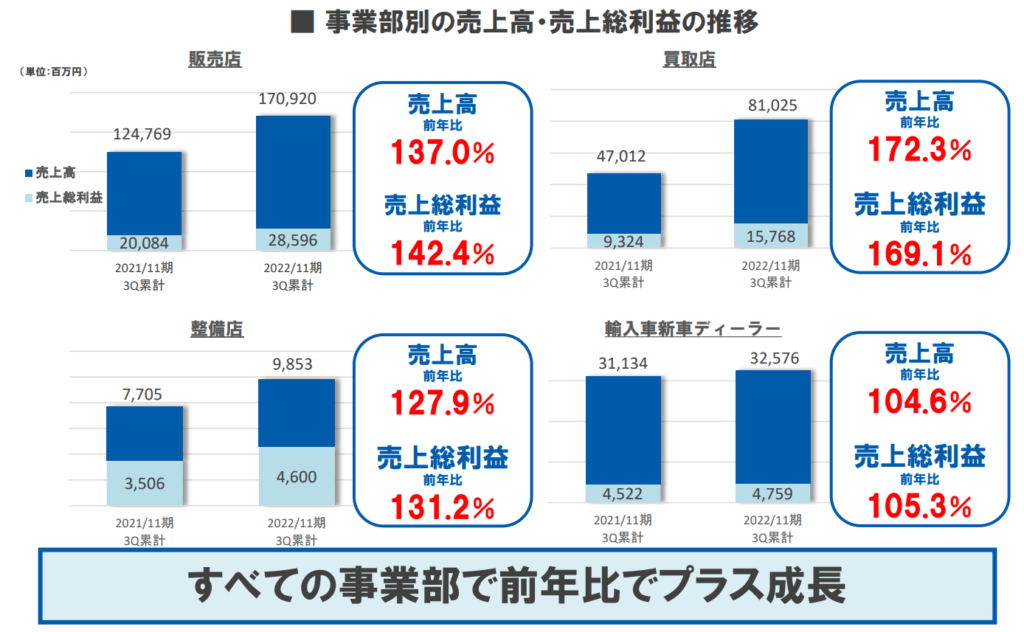

事業部別の売上高・利益推移

ネクステージの強みである販売を活かすことにより、利益の積み上げを行うと共に、販売台数を多く確保することで、安定的な整備収益が着実に増加しています。

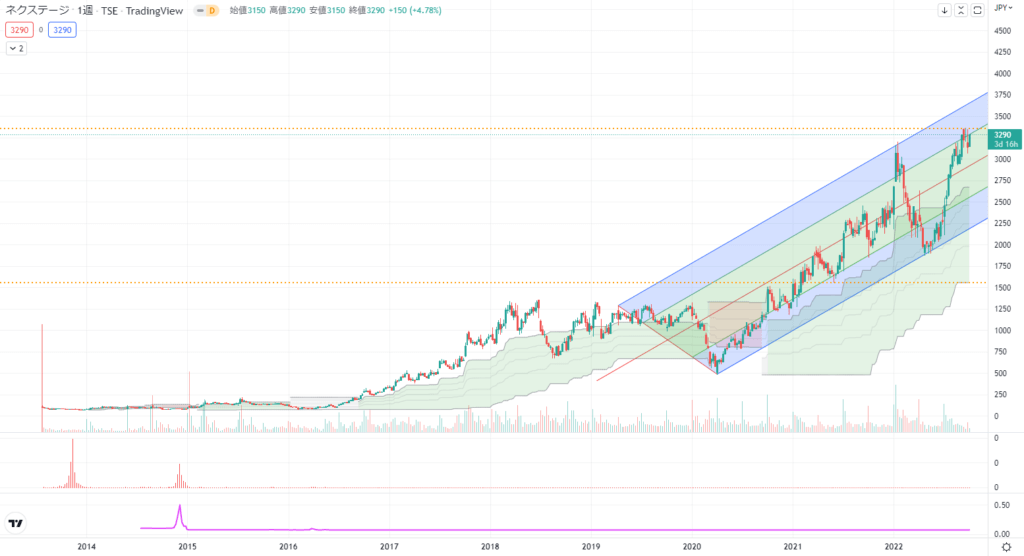

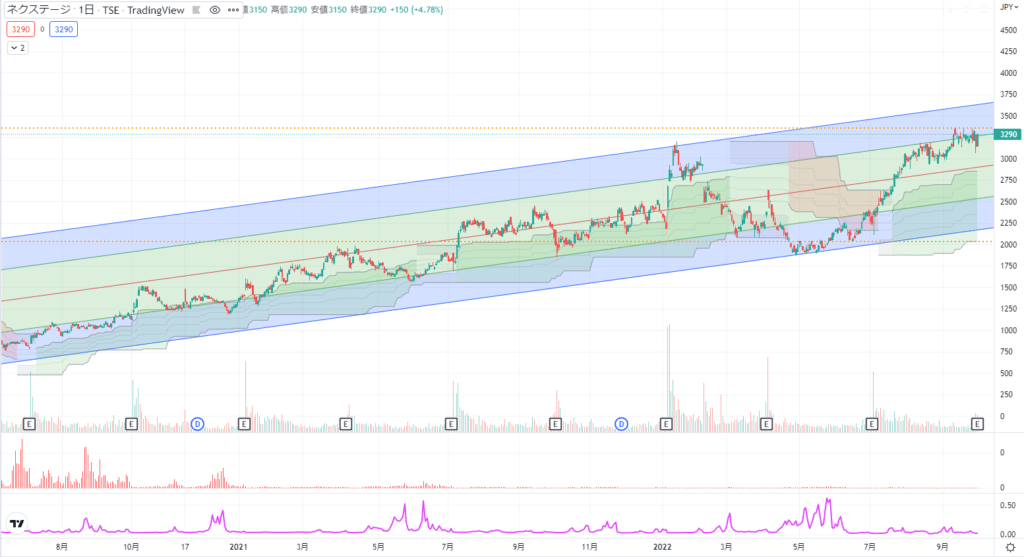

テクニカル分析

自動車の半導体不足によって新車の納期が長くなっていますので、コロナショック以降は中古車市場が活発であり、右肩上がりとなっています。

中古車市場は半導体不足が解消されれば落ち着くものと思われ、それに伴い業績の伸びが落ちていないかに注意が必要です。

ただ成長率が50%近くあるにもかかわらず、PERは20倍程度と過熱感もありません。

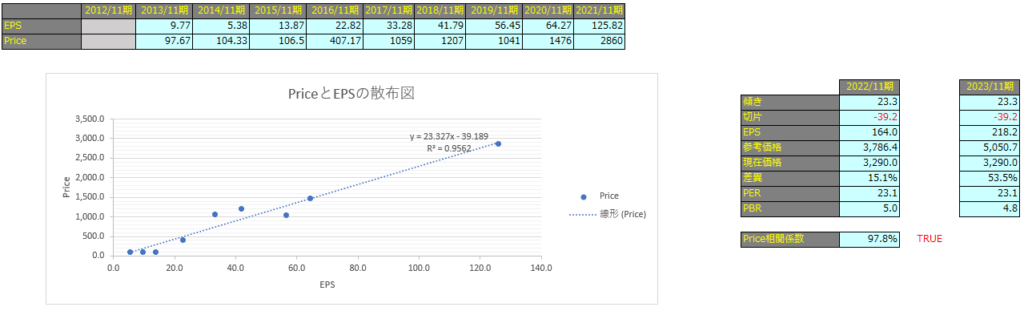

株価予想

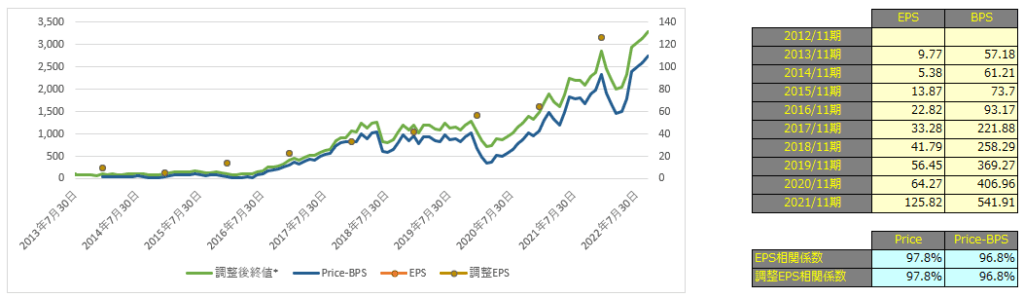

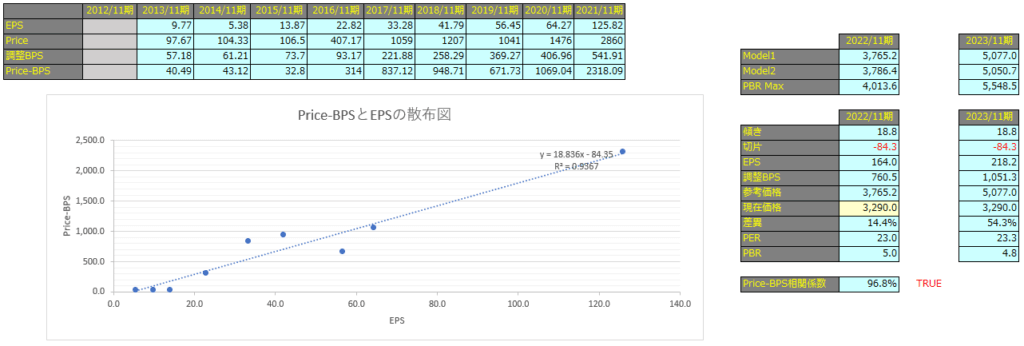

EPSと株価の相関関係を使用して将来の価格を予想してみます。

BPSを加味した株価とEPSの相関を使用した予測モデルをModel1、単純に株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で96.8%、Model2で97.8%となっておりますので、株価とEPSには強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

Model1

予想EPSは2022/11期が164.0円、2023/11期が218.2円となっており、Model1で算出した価格はそれぞれ3,765.2円、5,077.0円となっております。

Model2

予想EPSは2023/3期が114.3円、2024/3期が147.7円となっており、Model2で算出した価格はそれぞれ3,786.4円、5,050.7円となっております。