シュッピン株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | シュッピン株式会社 |

| 上場市場(上場年月) | 東証プライム(2012/12) |

| 時価総額(業種別時価総額順位) | 251億円(小売業 147 / 348 社) |

| 外国法人持株比率 | 29.1% |

| 予想配当利回り | 2.79 % |

| 監査法人 | 太陽有限責任監査法人 |

| 業務内容 | ECと店舗でカメラや時計、筆記具、ロードバイクなど買取・販売。カメラ事業はEC中古品市場でトップシェア。EC主軸のビジネススタイルを推進。22.3期は利益急伸。新中計目標は、25.3期営業利益50.9億円 記:2022/05/23 カメラ事業は好調。カメラメーカー各社の新製品発売などでEC売上が伸長。23.3期2Qは2桁増収増益。 記:2022/11/25 |

転載元:FISCO

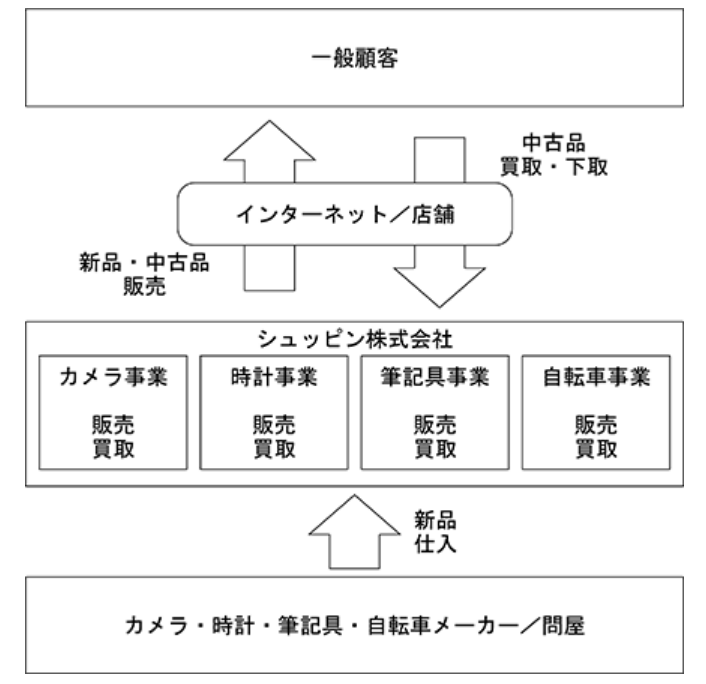

事業内容

シュッピンは初心者から愛好家までの幅広い層を対象に、「インターネットを利用して価値ある新品と中古品の安心・安全なお取引を行うこと」を目標に事業を展開しています。

中古品市場は、中古ビジネスへの注目から多様な業態が参入したことによるBtoC取引の増加、スマートフォンによる購入環境の進化と取扱品の多様化によるユーザー層の広がりによって、インターネットオークション、フリマアプリなどを利用したCtoC取引が増加し、市場の拡大を牽引しています。

一方で、コピー商品、不当表示や商品不具合等のトラブルになっている事例も多くあることから、市場としてより安全な取引環境の整備が課題となっており、このような市場環境のなか、シュッピンは安心・安全が求められる大切な商品を取り扱える会社として、より良い取引環境の実現を目指しています。

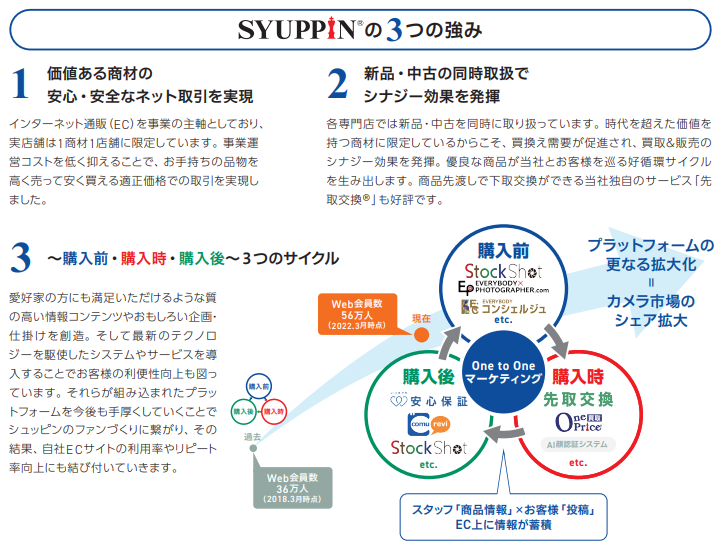

シュッピンの3つの強み

目標とする経営指標

シュッピンを取り巻く環境は、経済動向及びシュッピン取扱いの各商材の市場動向に影響され、常に変化しますが、シュッピンの強みである各事業における専門性やECに主軸を置いた事業を推進することで収益基盤を高めていくために、その収益性が明確に表される売上高経常利益率を重視しています。

株主重視の観点からは、株主価値の最大化のための重要な指標としてROE(株主資本利益率)を注視しております。

事業セグメント

シュッピンの事業セグメントは以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| カメラ事業 | 主要商品は、デジタルカメラ、フィルムカメラ、交換レンズ、周辺機器等の中古及び新品商品 カメラ事業では屋号を「Map Camera」とし、ライカやローライ、ハッセル、ツァイスなどカメラ愛好家に求められる機種、また国内や海外のデジタルカメラ、フィルムカメラ、交換レンズなどの中古品・新品を取り扱うカメラ専門店として、初心者から愛好家までの幅広い層の顧客のニーズに応えられるように事業展開を行う。  |

| 時計事業 | 主要商品は、腕時計、バック等の中古及び新品商品 時計事業は屋号を「GMT」とし、パテックフィリップ、ランゲ&ゾーネなどのフォーマルな時計から、ロレックス、ブライトリングなどのスポーツ時計までの中古品・新品を幅広く取り揃え、エキスパートによるサービスとともに機械式時計を中心とした時計専門店として事業展開を行う。  |

| 筆記用具事業 | 主要商品は、中古万年筆、新品万年筆・文具・革小物等 筆記具事業は屋号を「KINGDOM NOTE」とし、世界各国のブランド万年筆やボールペンをはじめとした筆記具関連の幅広い商品を中古品・新品ともに取り揃えた筆記具専門店として事業展開を行う。 |

| 自転車事業 | 主要商品は、自転車車体、フレーム、パーツ、小物類等の中古及び新品商品 自転車事業は屋号を「CROWN GEARS」とし、ロードバイク、小径自転車、マウンテンバイクなどの自転車、関連したパーツやアクセサリーまでの幅広い商品を中古品・新品ともに取り揃えたロードバイク専門店として事業展開を行う。 |

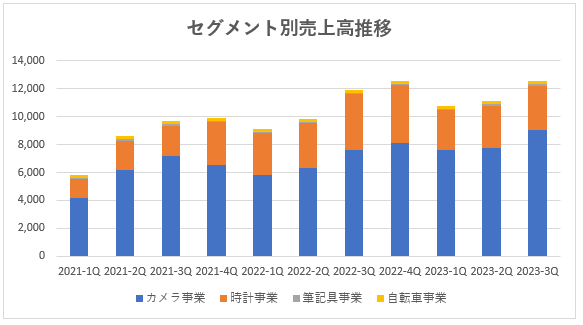

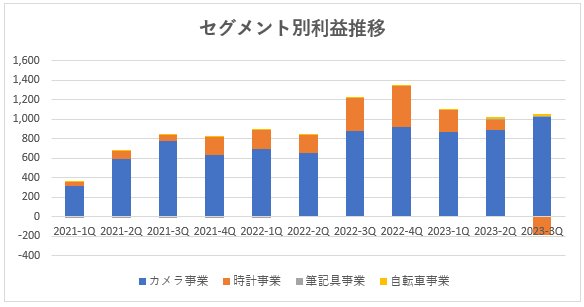

売上・利益の規模はともに「カメラ事業」「時計事業」が大きく、また規模を拡大してきています。

「時計事業」は直近の四半期で事業赤字を計上しております。

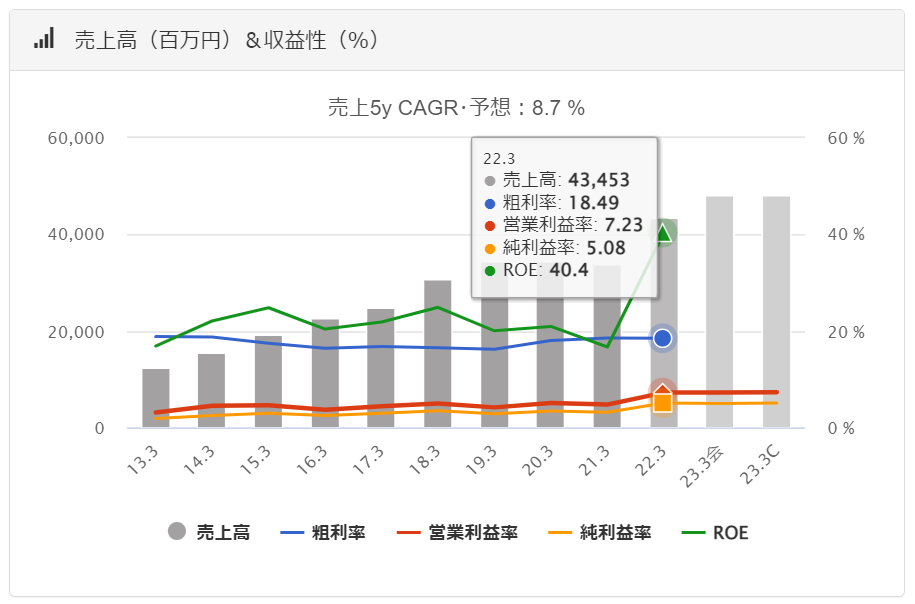

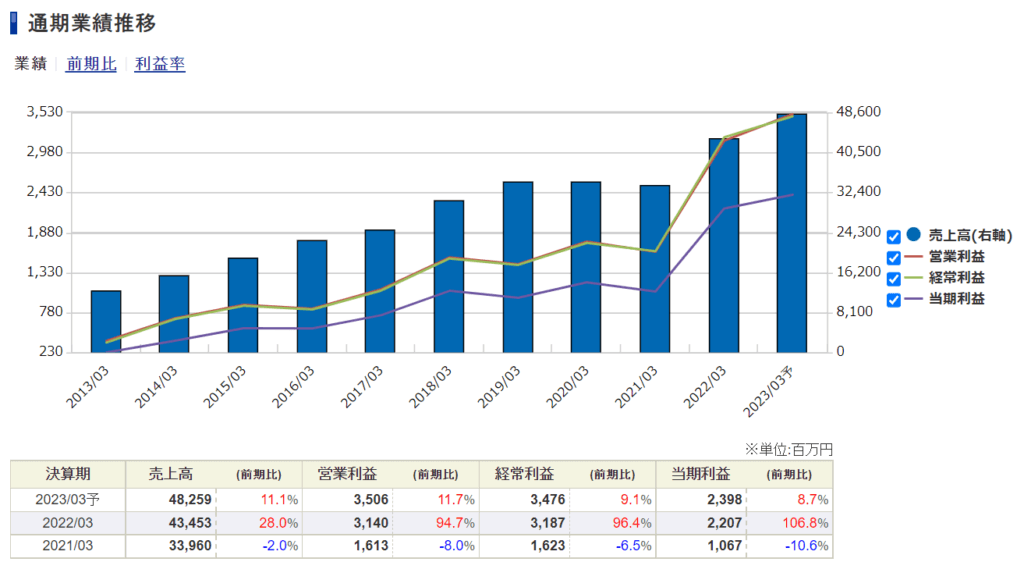

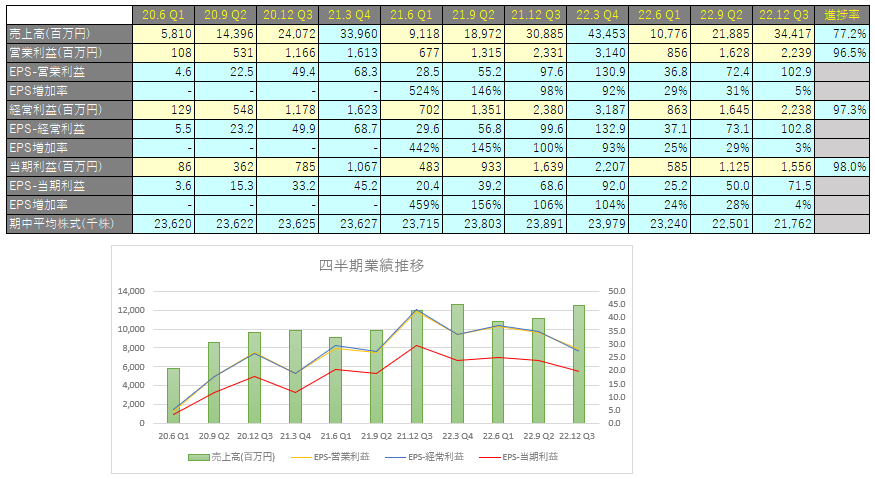

業績

シュッピンの過去の業績は以下の通りです。

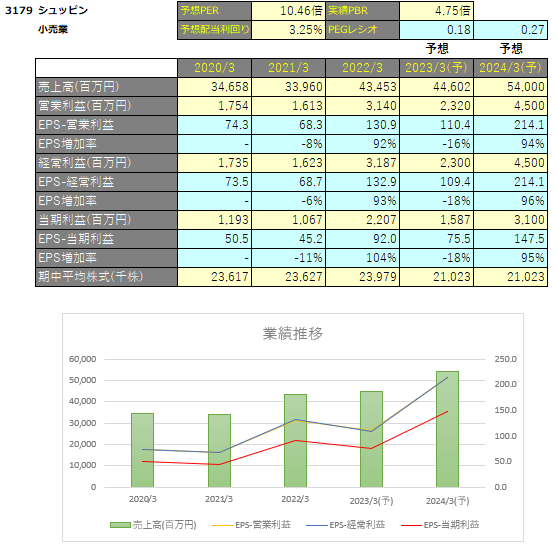

EPSの推移と予想EPS

2023年3月期は減益方向となる見込みです。

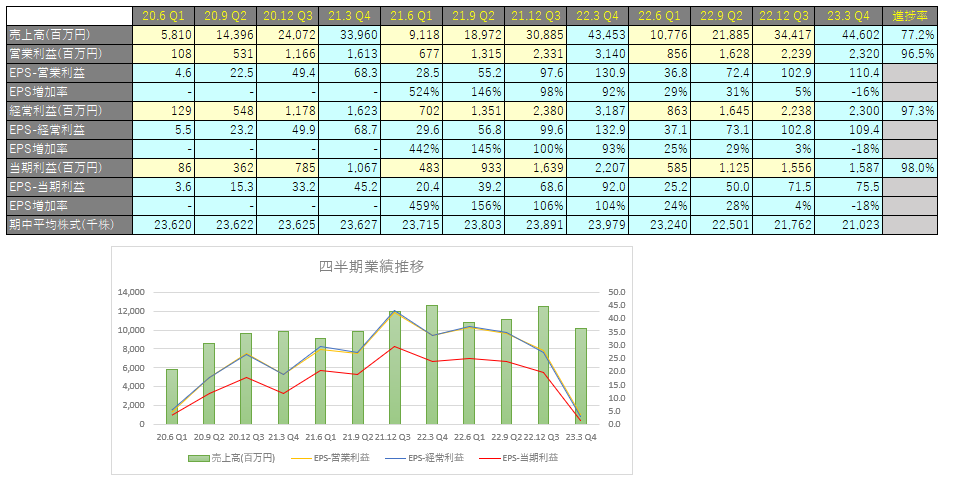

四半期EPS推移

2023年3月期3Qは、売上高は38.1億円(前年同期比+11.4%増)、営業利益は22.3億円(前年同期比△3.9%減)、親会社株主に帰属する当期純利益は15.5億円(前年同期比△5.0%減)となりました。

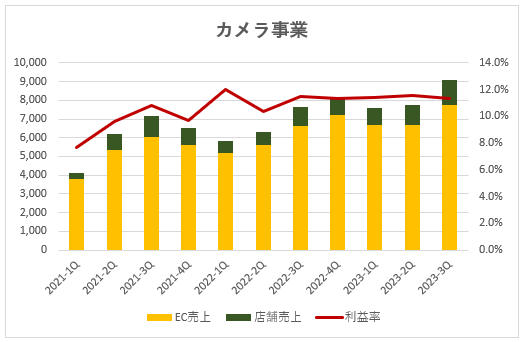

カメラ事業

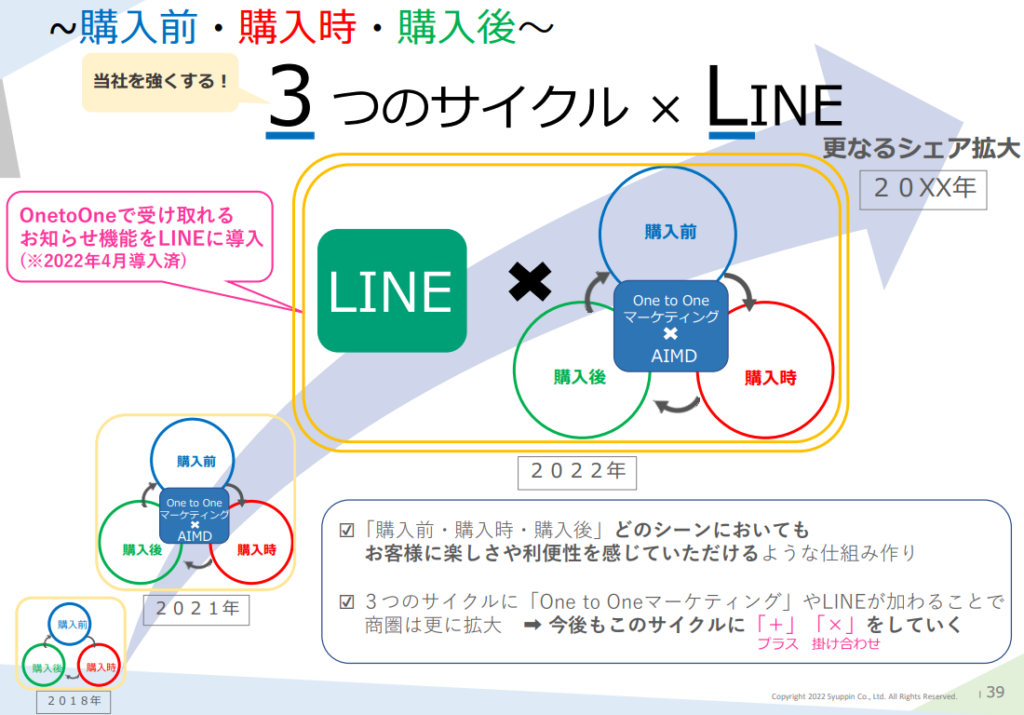

AIMD、AIコンテンツレコメンドとこれまでに導入してきた独自機能やサービスを活用したOne to Oneマーケティングが機能し、EC売上が順調に増加しました。

シュッピンはお客様ひとりひとりの興味や関心に合わせた、きめ細やかなサービスを実現すべく、2016年度から、One to Oneマーケティングに本格的に着手しています。

One to Oneマーケティングとして導入された機能は以下のようなものがあります。

カメラ事業で導入されている「AIMD」とは、中古カメラの買取、販売価格を、AIを活用して、需給に合わせタイムリーに自動設定するするもので、2021年3月29日にリリースされました。

カメラ事業で導入されている「AIコンテンツレコメンド」とは、購買履歴・閲覧履歴等の様々なデータからAIが顧客ごとに適切な記事コンテンツを導き出し、それに沿った記事を配信するサービスで、2022年3月24日にリリースされました。

AIMD効果により中古カメラの粗利率が安定したことで、セグメント利益も向上してます。

また、これまで商品情報やおすすめコンテンツはメールやアプリでのプッシュ通知でしたが、その情報をLINEでも受け取れるようにすることで、よりスマートフォンでの顧客利便性を高めています。

これらにあわせ、カメラメーカー各社からの注目の新製品の発売もあったことで、EC売上高は

大きく伸長し、店舗売上高も回復しました。

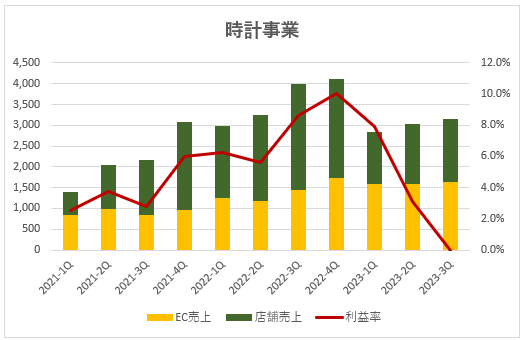

時計事業

これまで取り組んできた戦略的商品ラインナップの拡充として、人気ブランド「ROLEX」の買取強化による国内最大級のWeb掲載数によって、EC売上は大きな伸びとなりました。

あわせて、越境ECとして出店している「eBay」及び「Chrono24」では顧客高評価を得て順調に成長し、レディース腕時計専門店「BRILLER」はSNSを中心とした情報発信によって認知度も高まっております。

一方で、国内需要は引き続き強く店舗売上は回復傾向にあるものの、国際情勢等の影響によって免税売上が減少しました。

セグメント利益については、時計相場全体の下落が影響し、特に、ROLEX等の人気商品においては、通年をとおして30%強の下落となったことで2023年3Q単体では事業赤字に転落しています。

「中国人の金持ちが大慌て、いよいよ「ロレックスの大暴落」が始まった…! 世界的に大人気のはずが、なぜ?」

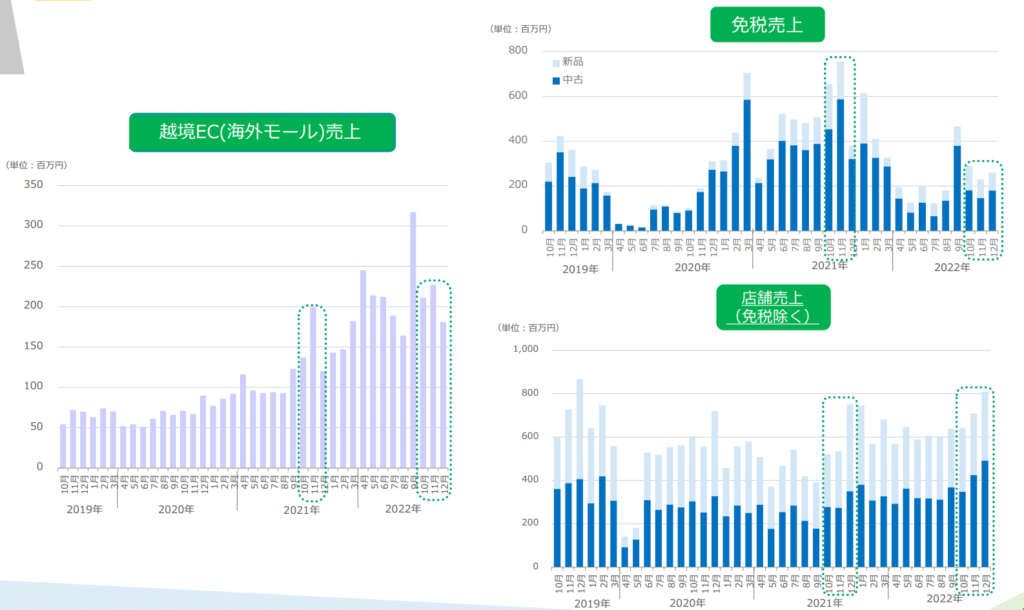

カテゴリ別売上推移

カメラ・時計共に国内だけでなく海外での需要も高く、時計の越境ECは前年同期比で+164.1%と順調に成長。

一方で中国のロックダウンなど、国際情勢による影響が続く免税店売り上げが減少している点が気になりますが、それを越境ECがカバーできるかに注視したいですね。

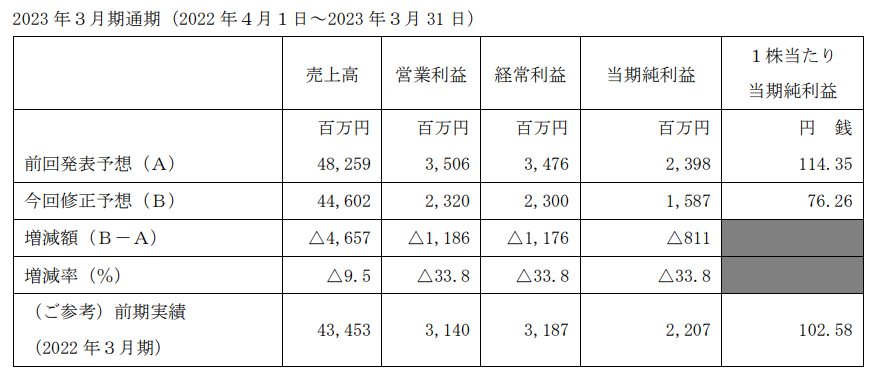

2023 年3月期の通期業績予想

3Q時点で、2022年5月11日に公表した2023年3月期通期業績予想を下方修正しています。

下方修正の背景としては以下の通りです。

シュッピン第2位の売上セグメントである時計事業においては、昨年春以降、高級時計でも人気の高いロレックスやパテックフィリップ、オーデマピゲ等の価格が全世界的に下落が継続しており、外部環境の悪化が顕著となっております。

特に、ロレックス等の人気商品においては、通年をとおして 30%強の下落となりました。

これらは、中国主要都市のロックダウンから始まり、コロナ後を見据えた諸外国の中央政府による金利引き上げに伴うインフレ進行と景気減速、暗号資産の急落、株価変動等も大きな要因となり、以前は希少でありました中古時計が流通市場に大幅に供給されたことにより、需給のバランスが崩れ急激な価格の押し下げ原因となっております。

なお、この通年予想を基にして四半期業績推移を作成すると以下の通りです。

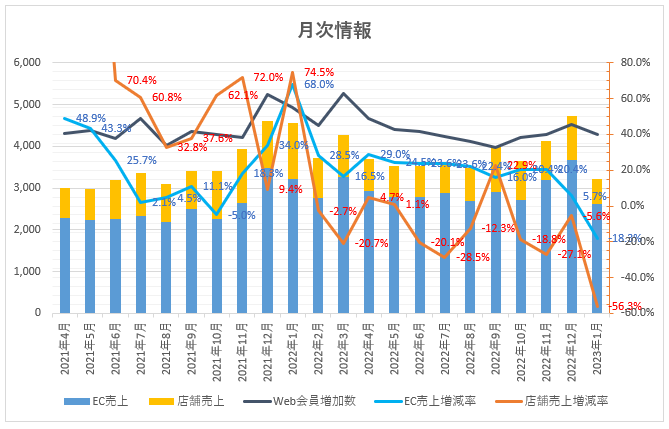

月次推移

シュッピンでは売上高とWeb会員の推移を月次でリリースしています。

売上の増減率を見るとEC売上については健闘している一方で店舗売上は一年を通してマイナス成長となっている月が多くみられています。

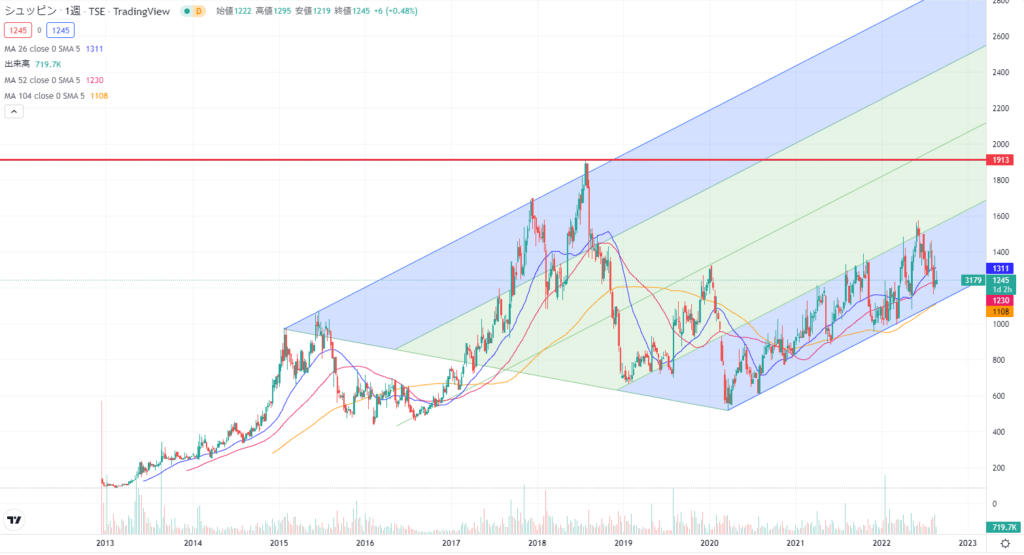

テクニカル分析

近年はカメラや時計の中古市場が活発であり、右肩上がりとなっていますが、2018年につけた高値を更新できていない状況です。

足元では中古市場も落ち着いてきていますが、新品でなくてもいいものが欲しいという時代ですので今後に期待したいです。

PERは12倍程度と過熱感もありませんが、高値を更新していくには高い成長率を維持していくことが必要と考えています。

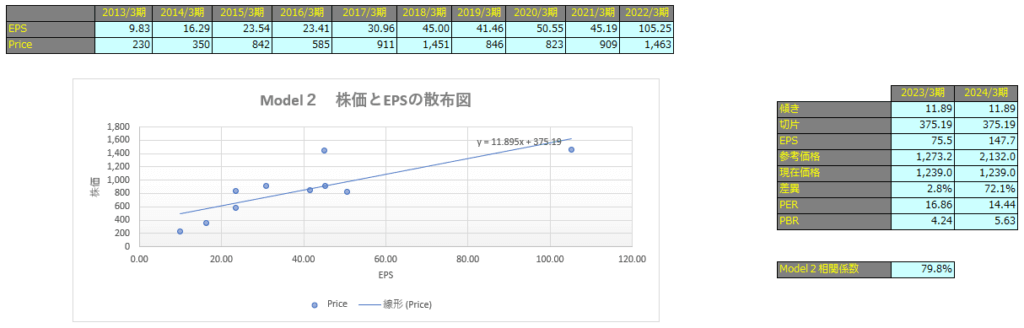

株価予想

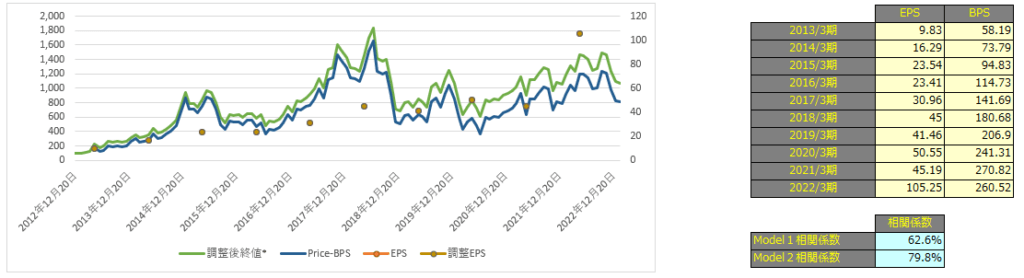

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で62.6%、Model2で79.8%となっておりますので、株価とEPSには強い相関があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

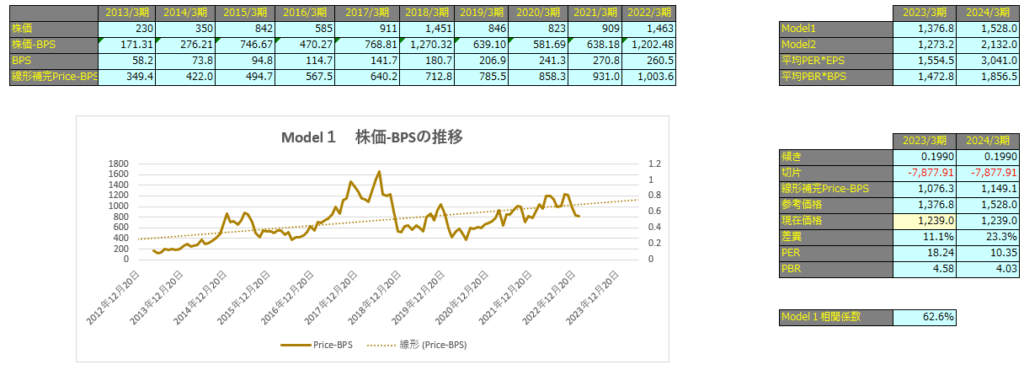

Model1

Model1で算出した価格は2023年3月期で1,376円、2024年3月期で1,528円となっています。

Model2

予想EPSは2023年3月期が75.5円、2024年3月期が2,132円となっており、Model2で算出した価格はそれぞれ1,273円、2,132円となっています。