レーザーテック株式会社について有価証券報告書や中期経営計画、ニュースリリースから投資価値を独自に分析していきます。

記事の最後には、EPSと株価の相関関係から算出した株価予想も記載していますので、最後まで読んでいただけますと幸いです。

Contents

企業概要

| 企業名 | レーザーテック株式会社 |

| 上場市場(上場年月) | 東証プライム(1990/12) |

| 時価総額(業種別時価総額順位) | 2兆3,764億円(電気機器 15 / 244 社) |

| 外国法人持株比率 | 31.4% |

| 予想配当利回り | 0.71 % |

| 監査法人 | PwCあらた有限責任監査法人 |

| 業務内容 | 半導体関連装置を製造・販売。シェア独占のEUVマスク欠陥検査装置に強み。23.6期3Q累計は半導体市場軟化を背景に受注停滞。だが豊富な受注残を消化。開発費・人件費増こなして増収増益に。配当性向35%目安。 記:2023/07/17 |

転載元:FISCO

日経平均株価(日経225)およびJPX日経インデックス400構成銘柄への選定

レーザーテックは「日経平均株価(日経225)」および「JPX 日経インデックス400」の構成銘柄に選定されています。

「日経平均株価(日経225)」は、日本経済新聞社が発表する株価指数のことで、東証1部上場銘柄のうち、代表的な225銘柄をもとに計算されています。日本の株式市場の大きな動きを把握する代表的な指標として用いられ、投資信託や先物取引などの商品にも利用されています。

東証1部の代表的な銘柄を選定して指標としているため、定期的に組み入れ銘柄の見直しが行われていますが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性を保っています。

競合他社

レーザーテック株式会社の競合他社は、以下のとおりです。

- KLAテンコール(米国):半導体検査装置の世界最大手で、レーザーテック株式会社と同じくACTIS(アクティブ・チャージ・トラップ・インスペクション・システム)を開発している¹²。

- ASML(オランダ):オランダの半導体露光装置メーカーで、レーザーテック株式会社の顧客でもあるが、ACTISのサプライヤーとしてKLAテンコール社も選定している。

- その他の半導体検査装置メーカー:日本ではアドバンテストや東京エレクトロン(8035)などがあるが、レーザーテック株式会社とは異なる技術や製品を提供している。

レーザーテック株式会社は、これらの競合他社とは以下のように差別化を図っています。

- ACTISにおいては、世界シェア率100%を誇り、高い技術力と信頼性を持っている。

- ACTIS以外にも、半導体製造工程の各段階で必要とされる様々な検査・計測装置を開発・製造・販売しており、幅広いニーズに対応できる。

- エネルギー・環境関連の事業にも積極的に取り組んでおり、新たな市場や顧客を開拓する可能性がある。

ACTISとは、レーザーテック株式会社が開発した半導体検査装置の一種です。ACTISは、アクティブ・チャージ・トラップ・インスペクション・システムの略称で、半導体ウエハーの表面や内部にある欠陥を高速かつ高精度に検出することができます。

ACTISは、半導体製造工程の最終段階であるパターン形成後に使用される装置で、特に最先端の3D NANDフラッシュメモリやDRAMなどのメモリ製品に適しています。ACTISは、世界初の技術として「半導体・オブ・ザ・イヤー2020」で半導体製造装置部門のグランプリを受賞しました。

事業内容

レーザーテック株式会社は、半導体関連装置やFPD関連装置などの開発・製造・販売を行う企業です。レーザー顕微鏡やエネルギー・環境関連の事業も展開しています。

「世の中にないものをつくり、世の中のためになるものをつくる」を経営理念として、半導体・FPDをはじめとする先端分野の市場向けに、光応用技術を用いた各種検査・計測システムを提供してきました。

レーザーテックの得意分野は、最先端の光応用技術をコアとした半導体の検査・計測装置です。世界シェア率100%の製品が存在するグローバル企業です。

レーザーテックの製品の中で、世界シェア100%を誇るのは、EUVマスクブランク検査装置とEUVマスク検査装置です。

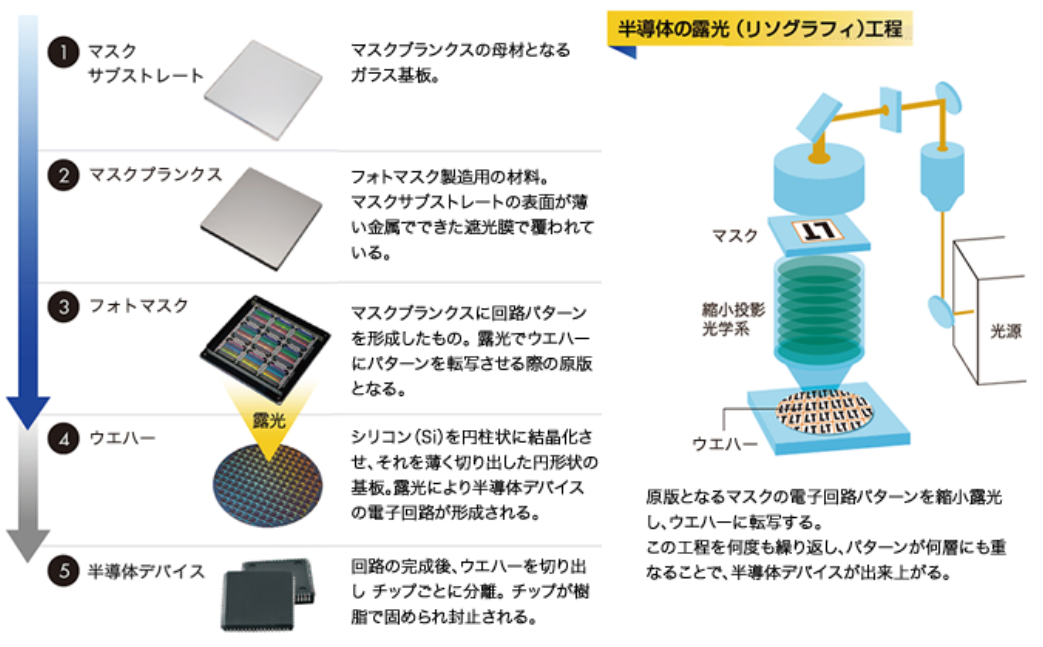

EUVマスクとは、次世代の半導体製造技術であるEUV露光技術(EUVリソグラフィ)において、回路パターンを半導体基板に転写するための「原版」のことで、ゼロ熱膨張ガラス基板の表面に複数の組成からなる膜を積層したEUVマスクブランクスと呼ばれる素材から作られます。

次世代の半導体製造技術であるEUVリソグラフィを支えるために、EUVマスクはその重要な部品で、レーザーテックは、EUVマスクの欠陥を高精度に検出する装置を開発した、世界で唯一のメーカーとなっています。

経営戦略としては以下の3つになります。

同社は、お客さまから高い技術力と付加価値が求められ、技術的な差別化が可能な市場で、高シェアと高収益の獲得を目指しています。また半導体産業の世界的なリーダー企業と緊密に情報共有を図り、強固な信頼関係を構築しています。

お客さまのニーズに対して、いち早くソリューションを提供しています。同社のフラットで柔軟な組織が、迅速な意思決定、お客さまのための素早い行動と最速の製品開発を可能にしています。

生産を外部委託することで機動的な事業運営を可能にしています。同社は開発に特化(約7割の社員がエンジニア、売上の10%が研究開発費)し、継続的な新製品開発を可能にしています。また試作品は自社で製作し、生産に適した設計を実現しています。

強み・弱み

レーザーテックの強みは、以下のとおりです。

- 最先端の光応用技術をコアとした半導体の検査・計測装置の開発・製造・販売において、世界シェア率100%の製品が存在する。

- 半導体産業の成長に伴って、需要が高まると予想されるエネルギー・環境関連の事業にも参入している。

レーザーテックの弱みは、以下のとおりです。

- 半導体産業は景気や競争環境に左右されやすく、需要や価格が変動するリスクがある。

将来性については、以下が期待されます。

- 半導体産業は5GやAIなどの技術革新によって、今後も成長が見込まれる。

- レーザーテック株式会社は半導体産業における検査・計測装置のリーディングカンパニーとして、高い技術力と信頼性を持っている。

- レーザーテック株式会社はエネルギー・環境関連の事業にも積極的に取り組んでおり、新たな市場や顧客を開拓する可能性がある。

目標とする経営指標

レーザーテックの主たる事業領域である半導体業界は、技術革新のスピードが速く、最先端に向けた研究開発投資を継続的に行う必要があります。

一方で業界特有の景気変動の波があり、短期的には顧客企業の投資動向、ひいては同社グループ業績が大きく悪化する恐れがあります。

このような市場縮小に見舞われた状況下でも営業利益率20%以上を堅持し、成長投資の継続が可能となる強固な財務並びに事業基盤の構築を目標としています。

事業セグメント

レーザーテックの事業セグメントは、以下の通りです。

| セグメント | 取扱商品またはサービスの内容 |

|---|---|

| 検査・測定装置の設計、製造、販売事業 | 半導体関連装置及びその他の装置等の設計、製造、販売ならびにこれらに係るサービスの提供を行う。 主な産業分野と主力装置については以下の通りです。 a.半導体 マスクブランクス、フォトマスクおよびウェハの検査・計測装置 主力製品であるフォトマスク関連の欠陥検査装置に関しては、EUVマスクブランクス欠陥検査装置が業界標準の検査装置として採用されているほか、マスク欠陥検査装置も最先端のリソグラフィにおいて高いシェアを獲得しています。 今のところ最先端のEUV(極端紫外線)のマスク検査装置を製品化している唯一の会社。マスクブランクス検査装置シェア100%。 半導体を作る際に回路パターンをウエハー(集積回路を作る基盤)に露光装置を使って転写します。その露光装置の中でフィルムカメラのフィルムにあたるのがフォトマスク。レーザーテックのマスク検査装置は、そのフォトマスクに欠陥がないか、あるいはゴミが付着していないかを検査する装置です。 ※ちなみにEUV露光装置はASML(オランダ)が市場を独占状態。  EUV露光はロジック半導体の回路線幅が7nmや5nmの製品の量産で使われはじめましたが、今後3nmや2nmといった微細な回路で使われるようになるので、検査装置の需要は増していくと予想。またロジックだけでなくDRAM(半導体メモリ)でも使われるようになるので市場は広がっていく。 マスク検査装置以外で成長が期待できる新規事業はSiC(炭化ケイ素)ウエハー検査装置。SiCで作ったパワー半導体は省エネ特性に優れ、EVに使われるので、その検査装置も需要が高まっていくと予想。 b.FPD(フラットパネルディスプレイ) FPDフォトマスクの欠陥検査装置 高精細FPDフォトマスクの検査装置として、業界標準の地位を確立しています。 以前はこのFPD関連製品が売り上げの約半数を占めていたが要求される技術は高くなかったため、光応用技術を活かせる事業展開をしてきた。 c.レーザー顕微鏡 高機能と多機能性を備えたハイブリッドレーザーマイクロスコープ 半導体材料、透明膜、コーティング材料、無機/有機材料、各種バイオ系試料、金属部品、プラスチック加工部品など、幅広い産業分野において、研究開発、品質管理に活用されています。ービス・プロバイダの端末受入検査用途向け計測器や、スマートフォン等の携帯電話端末やICチップセット、その他関連電子部品メーカーでの設計、生産、機能・性能検証、保守用途向けの計測器等が含まれる。 |

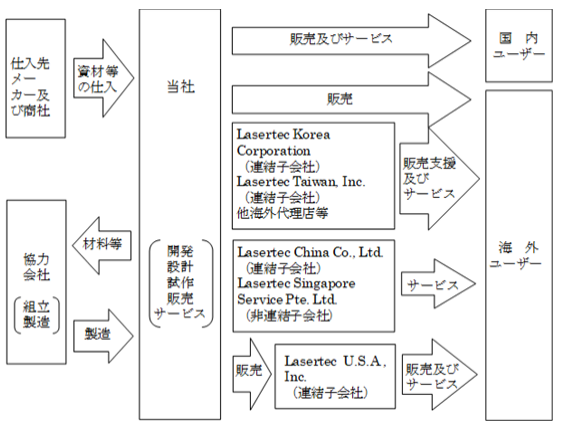

レーザーテックは生産設備をほとんど持たない「ファブライト」企業で、基本的には外部の協力会社に生産を委託している。ただその生産装置を作っているのはレーザーテックのエンジニアです。

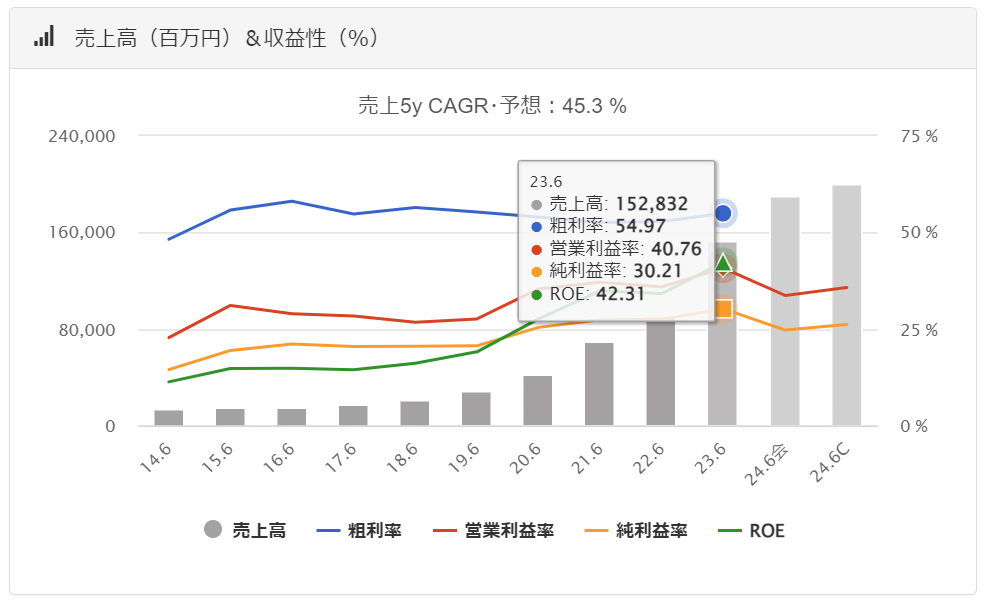

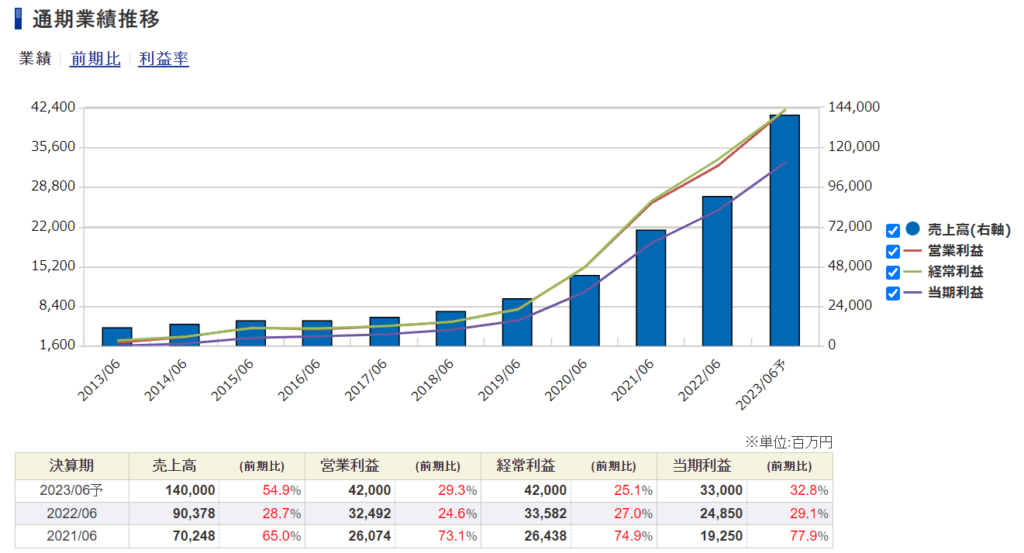

業績

レーザーテックの過去の業績は以下の通りです。

EPSの推移と予想EPS

毎年順調に増収増益となっていますが、高PERであるのにそれに見合う成長率なのか(PEGレシオが低い)懸念を持っています。

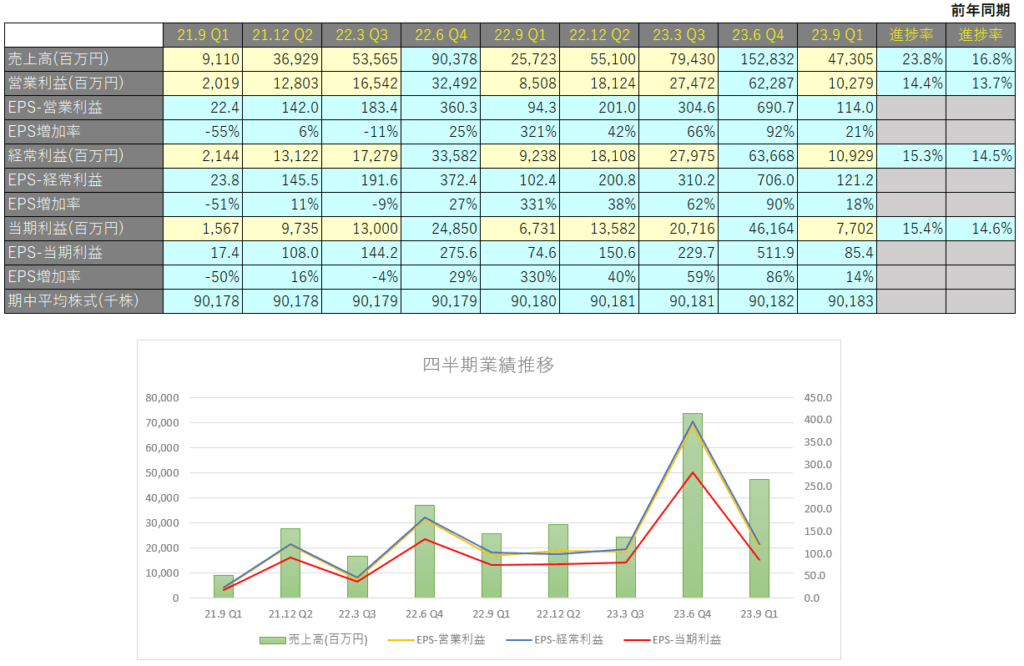

四半期EPS推移

2024年6月期1Qは、売上高は473億円(前年同期比+83.9%)、営業利益は102億円(前年同期比+20.8%)、親会社株主に帰属する四半期純利益は77億円(前年同期比+14.4%)となりました。

半導体業界の見通し

レーザーテックの主要販売先である半導体業界では、スマートフォンやパソコンを中心とした最終需要が一巡したことにより、サプライチェーン全体で設備投資の調整局面が続きました。最先端のEUV(極端紫外線)リソグフィを用いた半導体製造能力の増強や次世代製造工程の開発に係る投資は一定の水準で実施されたものの、メモリおよびロジックデバイスメーカーの多くは設備投資に対して慎重な姿勢を継続しました。一方で、脱炭素社会の実現に向けたパワー半導体関連や、生成AI向けHBM(広帯域メモリ)など特定分野への投資は堅調に推移しました。

半導体市場は生成AIや普及が進みつつある電気自動車など、さまざまな用途で中長期的に拡大すると予想されており、高まる地政学リスクへの備えという要因も加わって、世界各地で半導体工場の新設・増設計画も推進されています。また、半導体デバイスの製造工程では、継続的な微細化による高性能化や消費電力の低減が求められており、半導体製造装置市場も中長期的に成長を続けると見込まれています。

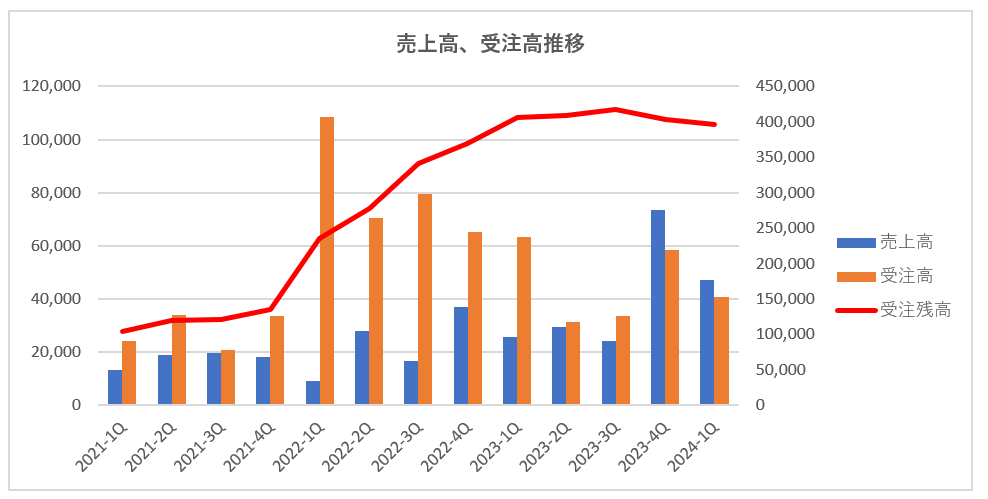

売上高・受注高

顧客の投資に対する慎重な姿勢が継続。受注残高は4,000億円前後で推移しています。

売上高は収益認識基準によって計上できる要件が定められており、履行義務を以下の①または②で識別し、その履行義務が充足される時点、または充足されるにしたがって収益を認識します。

①一時点で移転される財

②一定期間にわたり移転されるサービス

レーザーテックの履行義務のほとんどは①一時点で移転される財、つまり製品を完成し引き渡した時点でやっと売上が計上できることになります。

受注や生産するタイミングと売上高を計上するタイミングが異なる理由はここにあります。一つ一つの値段が高額な装置を作っているので、検収のタイミング次第では売り上げはかなり上下するでしょう。

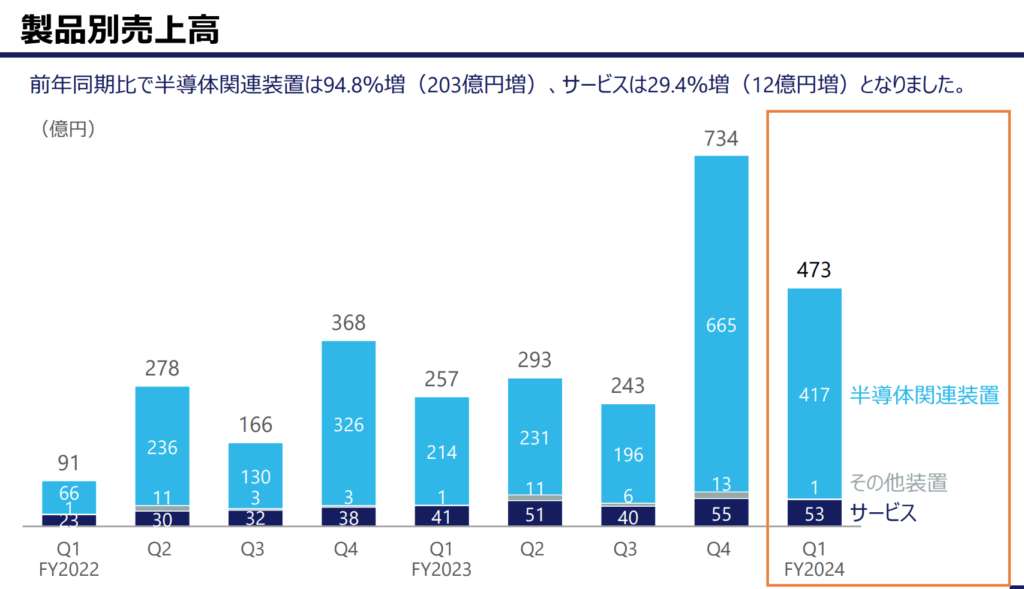

営業利益は 102 億円(前年同期比+17 億円)、営業利益率は 21.7%(前年同期比▲11.4%)となり利益率は悪化しているが、これは低採算ACTISの売上検収を開始したことによるものであり、2Q以降は改善見込み。

ACTISとは、レーザーテック株式会社が開発した半導体検査装置の一種です。ACTISは、アクティブ・チャージ・トラップ・インスペクション・システムの略称で、半導体ウエハーの表面や内部にある欠陥を高速かつ高精度に検出することができます。

ACTISは、半導体製造工程の最終段階であるパターン形成後に使用される装置で、特に最先端の3D NANDフラッシュメモリやDRAMなどのメモリ製品に適しています。ACTISは、世界初の技術として「半導体・オブ・ザ・イヤー2020」で半導体製造装置部門のグランプリを受賞しました。

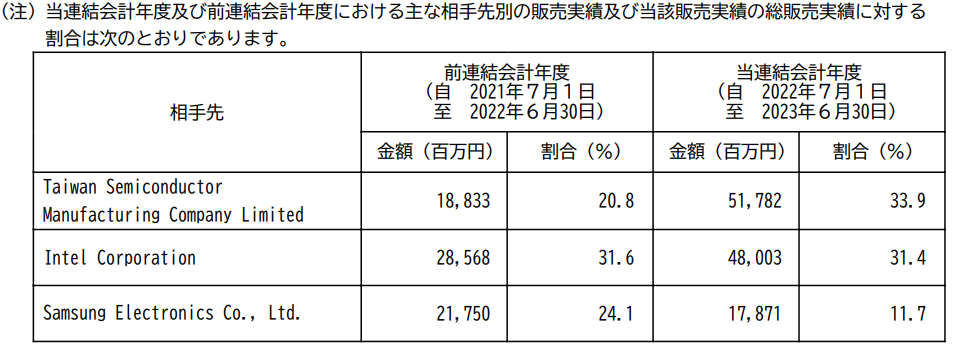

主要取引先

主要取引先は台TSMC、韓サムスン、米インテルなどのファウンドリーや自社で半導体を製造しているIDMになります。

ロジック半導体の製造工場だけでもTSMC(120億ドル)、サムスン(170億ドル)、インテル(200億ドル)は米国に巨大工場を新設すると各社発表しているので、今後も受注高は伸びていくことが予想されます。

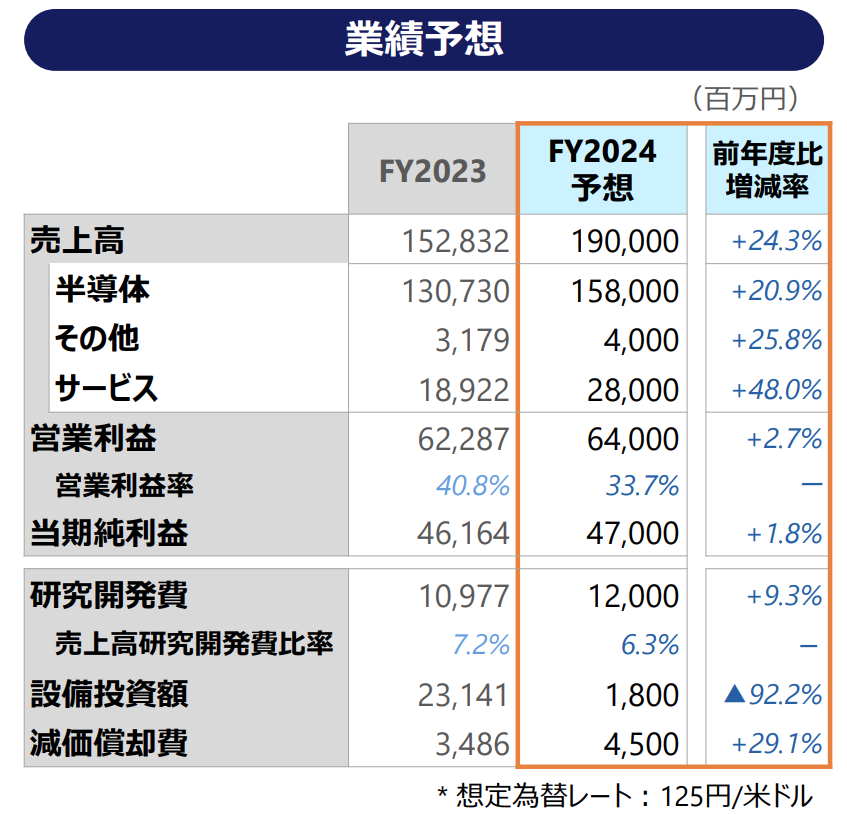

2024年6月期 通期業績予想

低採算ACTISはQ1より検収開始し、完了しており、営業利益率はQ1がボトム、Q2から改善する見込みです。

受注に関しては下期から2024年前半かけて需要の高まりが見込まれ、半導体製造装置市場の回復を期待しています。引き合い状況は以下の通り。

- High-NA向けACTISの引合いは旺盛

- 化合物パワー半導体向けに強い需要が継続(SICA)

- 生成AI関連HBM向けの引合いが大幅増(BGM)

想定レートが1ドル=125円想定なので、このままいくとどこかで上方修正されます。

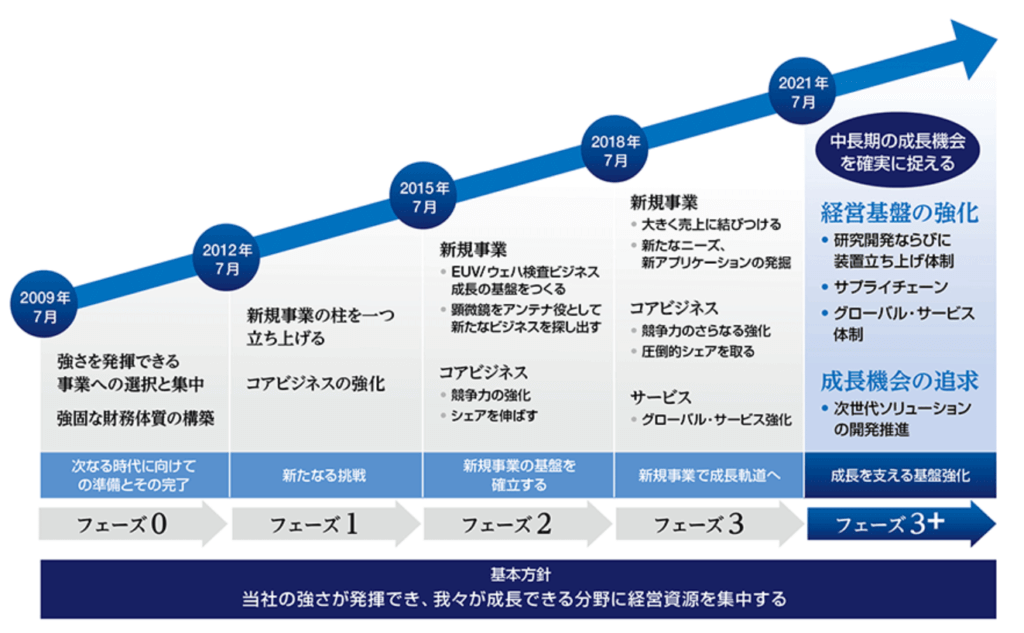

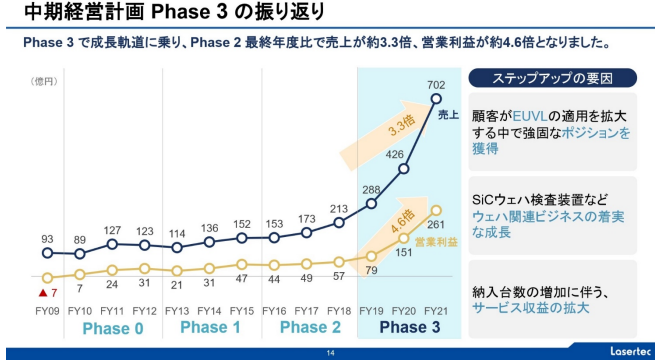

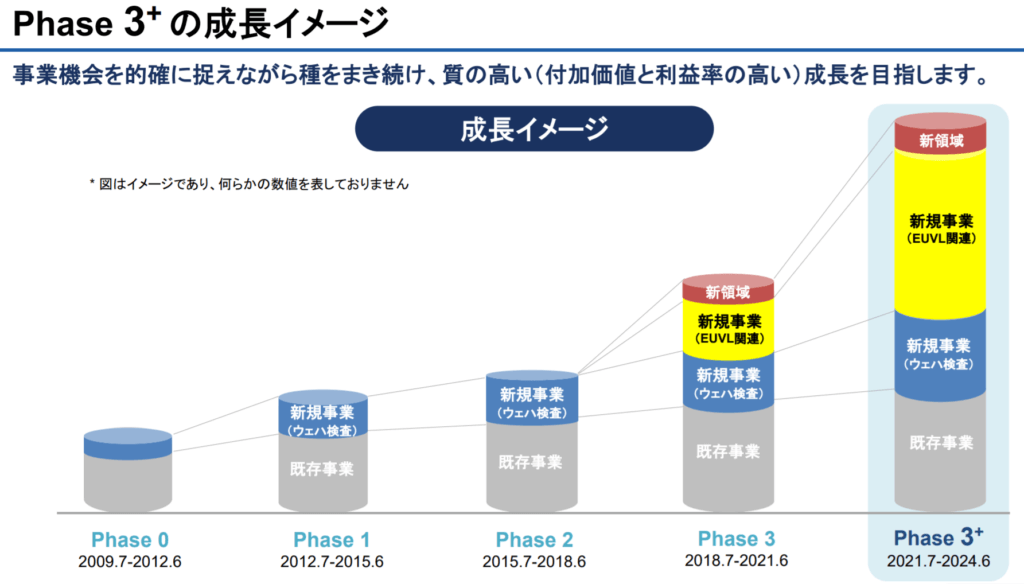

中期経営計画

レーザーテックは、合計15カ年の中期経営計画を推進しており、2022年6月期からの3カ年はフェーズ3 + と位置づけています。

Phase3+(2021年7月~2024年6月)は成長を支える基盤強化に注力する期間とし、強さを発揮でき、成長できる分野に経営資源を集中するを基本方針としています。

フェーズ3 + の期間では、以下の取り組みに注力します。

- IoT(さまざまなものがインターネットにつながる)、データセンター、AI(人工知能)、ADAS(先進運転支援システム)などの技術革新に対応した半導体検査装置の開発・販売

- 新規事業領域として、医療・バイオ分野や環境・エネルギー分野への進出

- 海外市場の拡大とグローバル展開の強化

- 経営基盤の強化とコーポレートガバナンスの向上

事業変化について

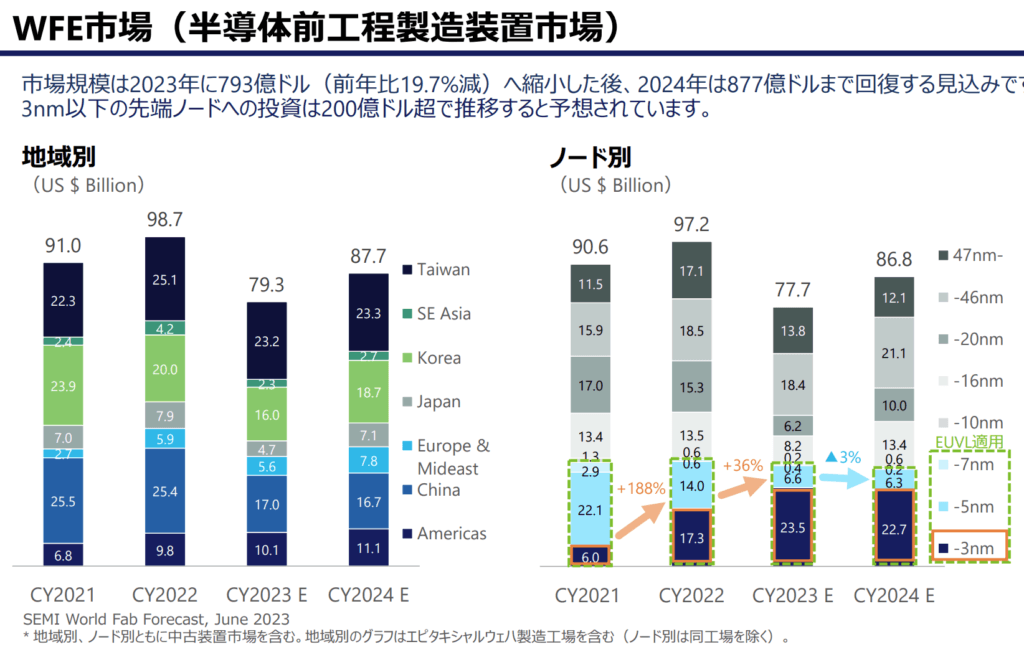

EUV市場

EUVL(EUVリソグラフィ)による5nmの量産が本格化しているが、2022年下期より3nmの量産が開始され、2025年ごろには2nmが実現される見込み。

5nmのロジックデバイスで使われるEUVマスクの枚数が10数枚、それに対して3nmは20数枚と言われているので、EUVマスクの枚数はトータルで増加し、それに伴ってEUVマスクを検査する装置に関しても需要が増大する見込み。

リソグラフィとは、半導体を製造する際に、基板に光や電子ビームなどで回路パターンを転写する手法のこと

リソグラフィの手法では、光性樹脂の膜が形成された基板上に、光や電子ビームなどで回路パターンを現像し、さらに保護膜としての薄膜を化学加工して、半導体として製造される。半導体の微細化に伴って、使用される光は短波長に移行しており、最近では短波長の限界である極紫外線領域(EUV)にも達しようとしている。

IT辞典 BINARY

またロジック半導体のみならずDRAM(半導体メモリ)メーカーのEUVリソグラフィの量産投資がスタートし、Samsung、SK hynix、MicronもEUVリソグラフィを使うと発表。今後、EUVL市場は拡大していく見通し。

半導体業界について以下の記事で解説しています。

⇒半導体業界の動向や現状

パワー半導体

これまでの半導体市場はメモリーやMPU(超小型演算処理装置)、ロジック半導体が市場を牽引してきましたが、今後は産業機器で使われるアナログ半導体やパワー半導体、センサーなどの需要が拡大することが見込まれます。

パワー半導体は自動車・産業機器、電力・鉄道、家電など、生活に関わる様々な電気機器の制御に使用されており、カーボンニュートラルに向けた電化社会にとって、こうした電気機器の省電力化は極めて重要になっています。

加えて、デジタルトランスフォーメーション(DX)が進展するなか、情報通信技術(ICT)の高性能化やデータセンターの省エネ化にも貢献するとしていることもあり、巨額のグリーン投資の対象となっています。

今後の成長が期待できるパワー半導体への関心が一段と高まってきています。

パワー半導体産業は、現在約 3 兆円の市場規模ですが、2030 年には 5 兆円、2050 年には 10 兆円市場になる見通し。本分野は、日本企業がシェア 29%を保有するなど、半導体産業の中では日本企業が強みを持っている分野でもあります。

EVをはじめ世界的なカーボンニュートラル潮流により、省エネに優れたSiCウエハーが使用され、(レーザーテックが製造する)その検査装置も需要が高まっていくと予想されます。

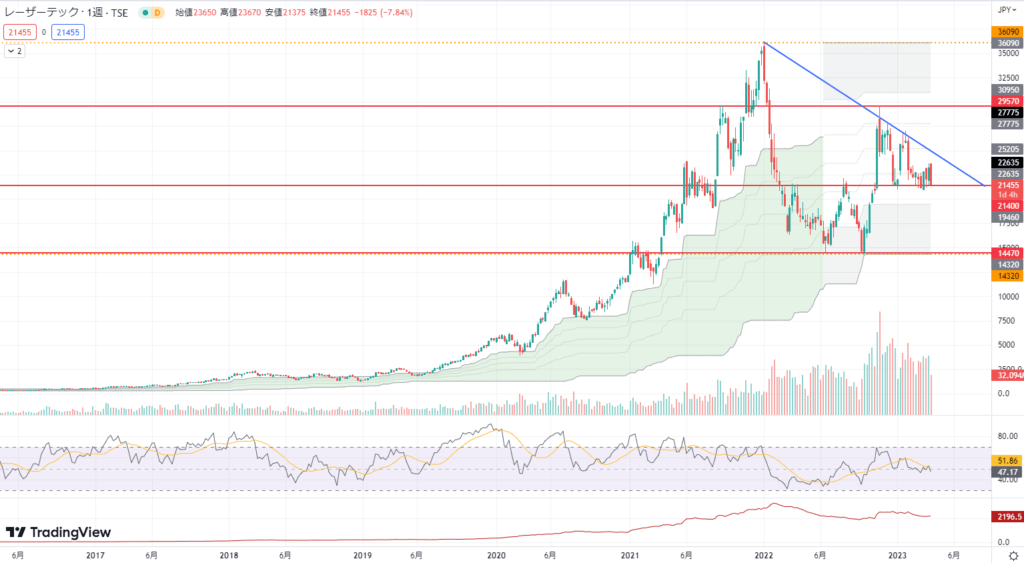

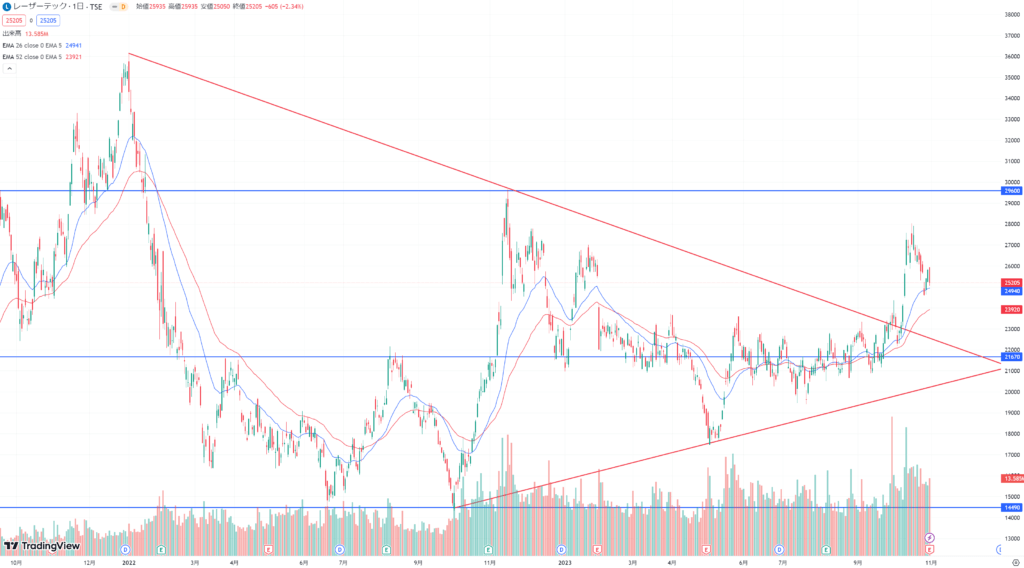

テクニカル分析

最先端であるEUVマスクブランクス検査装置とEUVマスク検査装置でシェア100%であることから唯一無二として株価は上昇し続けましたが、2022年に入ってから半導体市況の悪化および米国の高金利を受けて下落していました。

下落トレンドを抜けたようにも見えますが、高金利が引き続き続いていることや前回高値はまだ超えていないことを踏まえるとこのまま上昇し続ける可能性はそこまで高くないように思います。

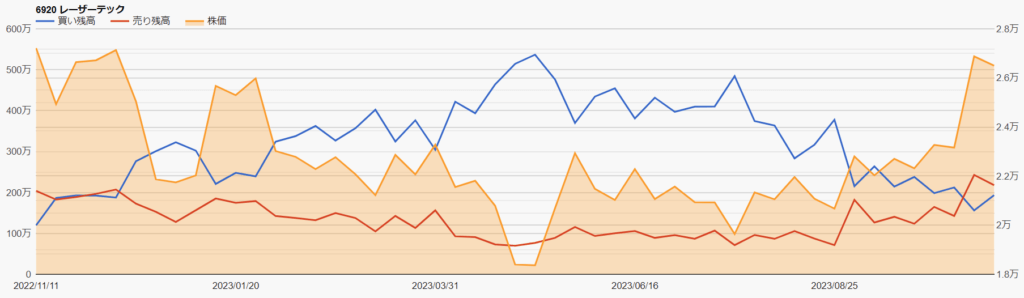

信用ポジション状況

2023/10/30時点の信用ポジション状況は、以下の通りです。

| 信用売残 | 1,701,400株 |

| 信用買残 | 2,346,100株 |

| 信用残ネット(貸借倍率) | 644,700株(1.38倍) |

| 出来高 | 12,353,200株 |

| 回転日数(信用残ネット/出来高) | 0.52日 |

株価が上昇して買い方は利確、売り方は売り増している状況です。

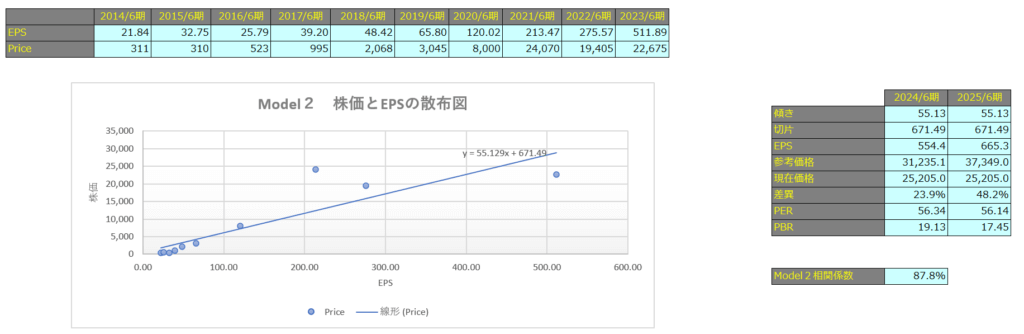

株価予想

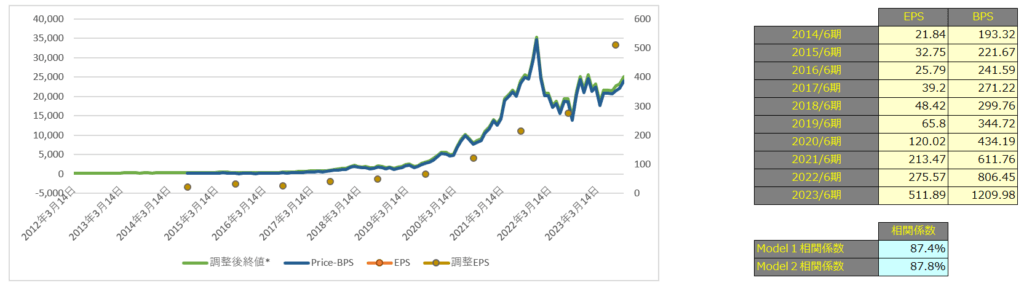

EPSと株価の相関関係を使用して将来の価格を予想してみます。

株価からBPSを控除した金額の時間推移を利用した予測モデルをModel1、株価とEPSの相関を使用した予測モデルをModel2としています。

相関係数はModel1で87.4%、Model2で87.8%となっておりますので、株価とEPSには強い相関関係があるといえます。

| 相関係数の絶対値 | 一般的な解釈 |

|---|---|

| 0~20% | ほとんど相関関係がない |

| 20~40% | やや相関関係がある |

| 40~70% | かなり相関関係がある |

| 70~100% | 強い相関関係がある |

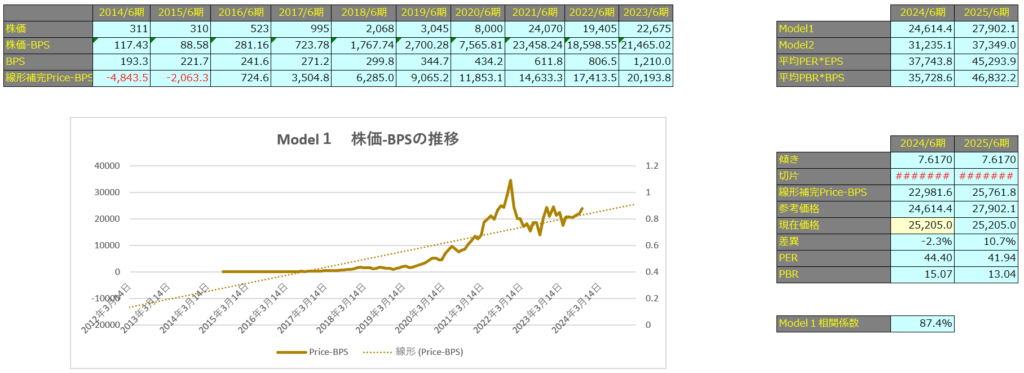

Model1

Model1で算出した価格は2024年6月期で24,614円、2025年6月期で27,902円となっています。

Model2

予想EPSは2024年6月期が554.4円、2025年6月期が665.3円となっており、Model2で算出した価格はそれぞれ31,235円、37,349円となっています。